DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

13.05.2014

13.05.2014

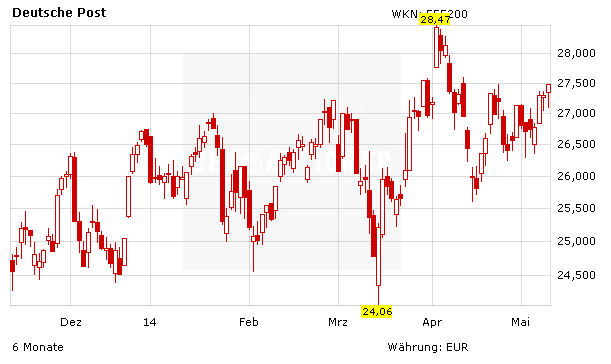

Die Privatbank Berenberg hat Deutsche Post mit "Hold" und einem Kursziel von 26,00 Euro wieder in die Bewertung aufgenommen. Auf Umsatzseite sei der Transport- und Logistiksektor stabil, wobei es aber deutliche Unterschiede zwischen den einzelnen Unternehmen gebe, schrieb Analyst Matthew O'Keeffe in einer Branchenstudie vom Dienstag. Die Kostenkontrolle sei deutlich wichtiger für die Profitabilität. Die Deutsche Post habe in den fünf Jahren seit der Finanzkrise die operative Effizienz deutlich verbessert, und ähnliches gelte für die finanzielle Entwicklung. Vom aktuellen Niveau aus dürfte die Dynamik für weitere Fortschritte allerdings nachlassen.

Gewinne mit Stopp laufen lassen

Zwar teilt auch DER AKTIONÄR die Ansicht, dass die Dynamik durchaus nachlassen könnte, dennoch dürfte die Deutsche Post in Zukunft vom stark wachsenden Internethandel und dem damit verbundenen Paketgeschäft und auch die Aktie davon profitieren. DER AKTIONÄR sieht das Kursziel weiterhin bei 33 Euro. Investierte Anleger bleiben dabei und sichern ihre Position mit einem Stopp bei 23 Euro ab.

(Mit Material von dpa-AFX)

Sofortkauf

Sofortkauf