DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App)

23.01.2014

23.01.2014

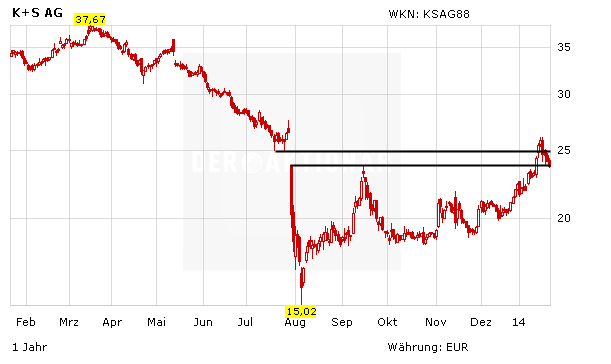

Die Experten sind sich offensichtlich einig: Der Kali-Preis durchläuft gerade seine Talsohle und dürfte im laufenden Jahr wieder anziehen. Damit steigen auch die Kursziele der Analysten für die Aktie von K+S. Doch bei welchem Kurs ist die Aktie fair bewertet? Bei dieser Frage sind sich die Analysten alles andere als einig.

Die Privatbank Berenberg hat das Kursziel für K+S von 13,00 auf 15,00 Euro angehoben, aber die Einstufung auf „Sell“ belassen. Aufgrund des gut laufenden Salzgeschäfts in den USA und der Erholung der Kalipreise habe er seine Ergebnisprognosen für 2014 und 2015 deutlich erhöht, schrieb Analyst John Philipp Klein in einer Studie. Allerdings habe sich die Aktie im bisherigen Jahresverlauf sehr stark entwickelt. Nun notiere sie weit über dem Chemiesektor-Durchschnitt und sei selbst auf Basis seiner höheren Gewinnerwartung für 2014 klar überbewertet.

Kursziel 28,00 Euro

Bereits gestern hat die Investmentbank Equinet die Einstufung für K+S auf „Buy“ mit einem Kursziel von 28 Euro belassen. Bei einem Treffen mit dem Unternehmen habe sich bestätigt, dass der Kali-Markt seinen Boden gefunden habe, schrieb Analyst Michael Schäfer in einer Studie. Die breite regionale Aufstellung des Düngemittel- und Salzkonzerns zahle sich ebenso aus wie das umfangreiche Produktportfolio.

DER AKTIONÄR rät Anlegern weiter an Bord zu bleiben. Die Aktie hat in den vergangenen Tagen konsolidiert. Doch die Chancen stehen gut, dass sie ihren Aufwärtstrend wieder aufnehmen wird. Kurse von 30,00 Euro sollten im laufenden Jahr im Bereich des möglichen sein.

Sofortkauf

Sofortkauf