DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

03.11.2017

03.11.2017

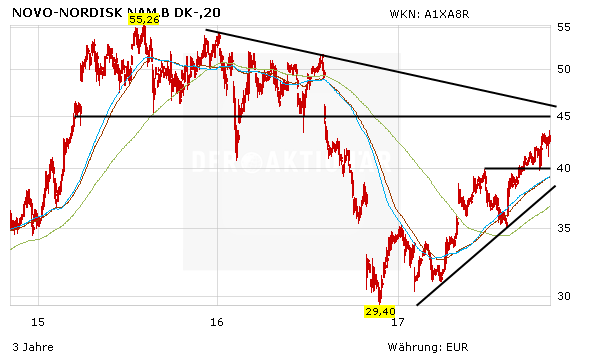

Trotz der starken Performance der Novo-Nordisk-Aktie in den letzten Wochen hat die Aktie immer noch nicht die Höchststände aus dem Jahr 2016 erreicht, bevor der Insulinhersteller die Ziele mehrfach nach unten korrigierte. Nach den Zahlen zum dritten Quartal haben die Analysten das Papier erneut unter die Lupe genommen und kommen zu sehr unterschiedlichen Einschätzungen.

Goldman Sachs beispielsweise hält unverändert an der Kaufempfehlung für Novo Nordisk fest, das Kursziel belässt Analyst Keyur Parekh bei 345 Dänischen Kronen (etwa 46,35 Euro). Zwar habe der Umsatz die Konsensschätzung leicht verfehlt. Aufgrund der besseren Kostenkontrolle hingegen sei der Gewinn wiederum höher ausgefallen.

Etwas pessimistischer als Parekh ist Vincent Meunier von Morgan Stanley. Er hat zwar den Zielkurs auf 314 Kronen (circa 42,20 Euro) angehoben, jedoch die Einstufung auf "Equal-weight" belassen. Der Ausblick auf das kommende Jahr signalisiere eine weitgehend stabile operative Marge. Für das laufende Jahr passte der Experte seine Gewinnprognose je Aktie nach oben an.

Die Entwicklung von Novo Nordisk sieht die Société Générale (SocGen) hingegen wesentlich kritischer. Analyst Florent Cespedes hält an seiner Verkaufsempfehlung trotz einer Kurszielanhebung von 200 auf 212 Kronen fest (rund 28,50 Euro), Das große Abwärtspotenzial begründet Cespedes mit der verfehlten Umsatzprognose im dritten Quartal. Dennoch hob er seine Ergebnisschätzungen für die Jahre 2017 und 2018 an.

AKTIONÄR unverändert optimistisch

Die kritische Haltung der SocGen teilt DER AKTIONÄR nicht. Denn der Konzern hat in den vergangenen Wochen mit einem anhaltenden positiven Newsflow – sowohl mit den Zahlen als auch mit Pipelinefortschritten – überzeugt. Langfristig hat der Novo Nordisk weiter Luft nach oben. Investierte Anleger bleiben an Bord. Größere Rücksetzer in Richtung der 90- beziehungsweise 100-Tage-Linie (blaue und violette Linie) sollten zum spekulativen Einstieg genutzt werden.

Sofortkauf

Sofortkauf