DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

19.03.2025

19.03.2025

Mit einem Plus von knapp zwei Prozent zählt die Aktie von Redcare Pharmacy (vormals Shop Apotheke Europe) am Mittwoch zu den klaren Outperformern im MDAX. Unterstützung erhält das Papier der Online-Apotheke einmal mehr von einem bullishen Analystenkommentar nach der Zahlenvorlage in der vergangenen Handelswoche.

So hat die Investmentbank Stifel das Bewertungsmodell überarbeitet und den fairen Wert für den MDAX-Wert von 183,00 Euro auf nun 190,00 Euro angehoben, die Einstufung lautet weiterhin "Buy". Analyst Yannik Siering skizziert damit ein Upside-Potenzial von gut 40 Prozent. Seiner Meinung nach hat Redcare Pharmacy ein "gut ausbalanciertes Wachstumsprofil".

Kein Wunder, will Europas führende Online-Apotheke im laufenden Geschäftsjahr weiter wachsen. Umsatzseitig peilt Redcare Pharmacy ein Plus von mindestens 25 Prozent auf etwa drei Milliarden Euro an. Die bereinigte EBITDA-Marge soll sich zwischen 2,0 und 2,5 Prozent einfinden. Mittel- bis langfristig peilt das Unternehmen eine EBITDA-Marge von über acht Prozent an.

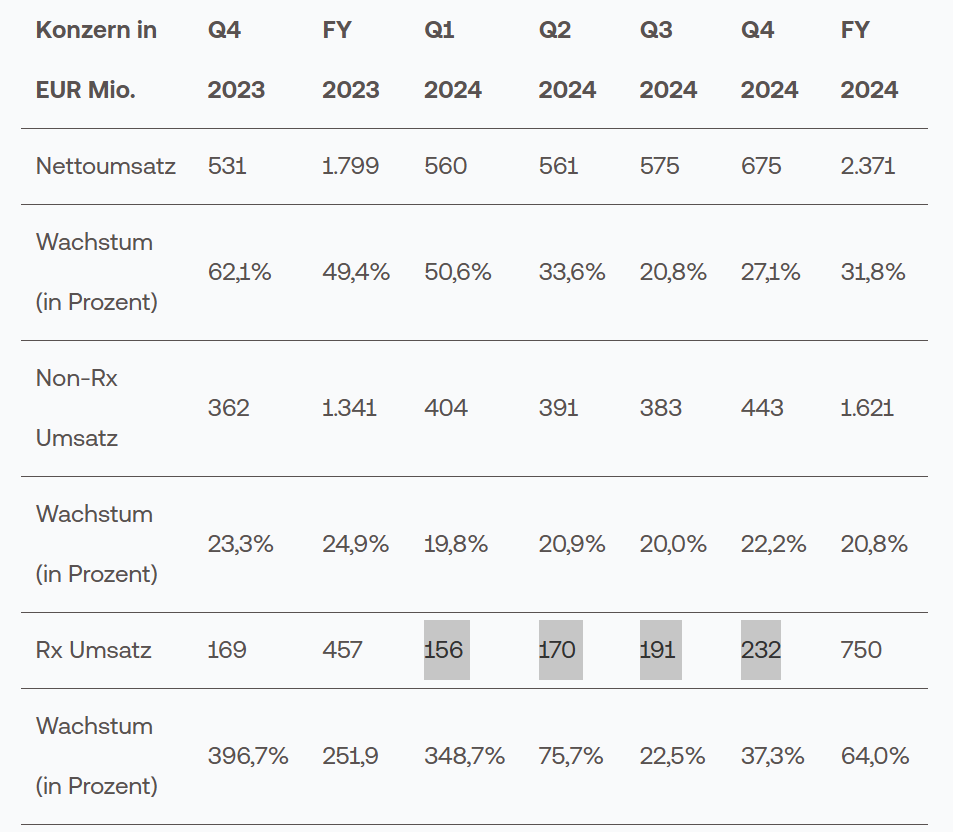

Vor allem das Geschäft mit verschreibungspflichtigen Medikamenten (Rx) gewinnt zunehmend an Fahrt (siehe Grafik). Redcare Pharmacy hat dafür aber auch massiv in das Marketing investiert, unter anderem in TV-Spots. Die hohen Marketingaufwendungen spiegelten sich 2024 in einem rückläufigen bereinigten EBITDA von 75,0 Millionen Euro im Vorjahr auf 49,9 Millionen Euro wider.

DER AKTIONÄR teilt die bullishe Einschätzung von Stifel. Redcare Pharmacy befindet sich in Deutschland in der Pole-Position, um das erhebliche Wachstumspotenzial im Online-Apothekenmarkt auszuschöpfen. Vor allem das Geschäft mit verschreibungspflichtigen Medikamenten sollte dank der bindenden Einführung des elektronischen Rezepts in der Bundesrepublik vor gut einem Jahr weiter an Dynamik gewinnen. Die Aktie von Redcare Pharmacy befindet sich derzeit auf einem attraktiven Einstiegsniveau für spekulativ ausgerichtete Anleger (Stopp: 110,00 Euro). Auch vonseiten der Charttechnik gibt es grünes Licht.

Sofortkauf

Sofortkauf