DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App)

21.01.2014

21.01.2014

Die kritischen Stimmen zu der Aktie des Kali- und Salzproduzenten K+S wollen nicht verstummen. Nachdem in den vergangenen Tagen einige Analysten ihre Gewinnschätzungen erhöht haben, kommt jetzt erneut ein kritischer Kommentar: Die Aussichten für den Kalimarkt könnten zu optimistisch sein.

Die Privatbank Hauck & Aufhäuser hat die Einstufung für K+S angesichts der erzielten Kalipreis-Vereinbarung zwischen Uralkali und China auf „Sell“ mit einem Kursziel von 17 Euro belassen. Der Preis von 305 Dollar je Tonne dürfte eine Preisuntergrenze darstellen, schrieb Analyst Nils-Peter Fitzl in einer Studie. Fitzl glaubt aber nicht, dass die Nachfrage insgesamt ausreichen werde, um eine Preis-Rallye in Richtung des alten Preisniveaus von 450 Dollar je Tonne auszulösen. Zudem impliziere der derzeitige Aktienkurs von K+S einen Kalipreis von 375 bis 380 Dollar pro Tonne. Dies sei zu optimistisch.

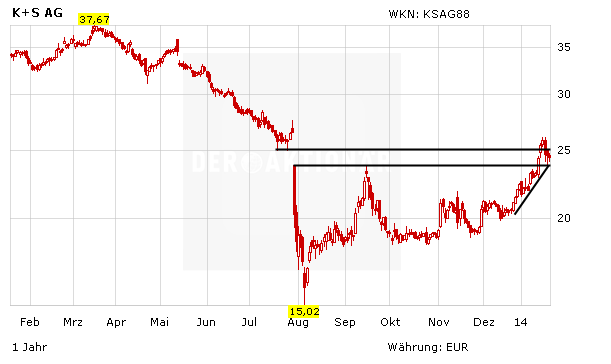

Aus charttechnischer Sicht ist nach wie vor alles im Grünen Bereich. Allerdings sollten Trader ihre Gewinne mit einem relativ engen Stopp absichern. Hier bietet sich sicherlich ein Stopp knapp unterhalb des Ausbruchsniveaus bei 23,50 Euro an.

Sofortkauf

Sofortkauf