DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App)

Die Analysten von Hauck & Aufhäuser äußerten sich in einem Update zum K+S negativ zur Aktie des Düngemittelherstellers. Das Kursziel von 17 Euro und das „Verkaufen“-Rating haben sie bestätigt. Ist damit die Rallye beim Düngemittelhersteller schon am Ende? Zumindest aus charttechnischer Sicht wird die Luft dünn.

Top-Performer 2014

K+S zählt mit einem Kursplus seit Jahresanfang von zwölf Prozent zu den Top-Performern im DAX. Die Bestätigung der 2013er-Prognosen und Gerüchte um Uralkali bescherten der Aktie in den vergangenen Tagen einen Höhenflug. Der russische Wettbewerber hatte gemeldet, dass man eine Erhöhung der Kali-Preise in Brasilien um rund zehn Prozent von 310 bis 330 Dollar je Tonne im November 2013 auf 350 bis 360 Dollar je Tonne ab März 2014 durchsetzen konnte. Dieser Schritt wurde damit begründet, dass die Kali-Lager leer seien, obwohl Uralkali 2013 die Kaliproduktion um zehn Prozent und im vierten Quartal um 56 Prozent im Jahresvergleich nach oben geschraubt hat. Die Analysten von Hauck & Aufhäuser sehen darin einen Widerspruch, da der kanadische Wettbewerber Potash erst kürzlich die Entlassung von 18 Prozent der Mitarbeiter bekannt gegeben hatte und die Kapazität durch temporäre Stilllegung einer seiner Minen gesenkt hat. Daher könne die Nachfrage nicht so stark wie von Uralkali angegeben sein.

CEO-Wechsel und neue Kartellbildung

Die Analysten sehen den Grund für das Uralkali-Statement im Wechsel des CEOs bei Uralkali Ende Dezember, um sich vom Statement des alten Vorstandschefs zu distanzieren. Dennoch besteht die Möglichkeit, dass das Kalikartell in Russland wieder aufgebaut wird. Nach dem Führungswechsel bei Uralkali hat die politische Führung von Weißrussland diese Option ins Spiel gebracht. Dass sich die Kali-Preise nicht von selbst erholen, zeigen die jüngsten Vertragsverhandlungen. Gerüchten zufolge haben die Chinesen – China ist immerhin der weltgrößte Kali-Abnehmer - ein Angebot für 330 Dollar je Tonne abgelehnt. Hauck & Aufhäuser geht daher davon aus, dass sich die Kali-Preise derzeit im Bereich von 350 Dollar je Tonne bewegen. Da China als Großabnehmer rund zehn Prozent Discount gewährt werden dürfte, dürften die China-Verträge im Bereich von 320 Dollar je Tonne liegen. Das würde sich mit den Aussagen von K+S-CEO Norbert Steiner decken, der von einer Bodenbildung bei den Kali-Preisen gesprochen hat.

Analysten skeptisch

Die Analysten rechnen jedoch nicht mit einer schnellen Erholung zu früheren Kali- Preisen von durchschnittlich 450 Dollar je Tonne (2010 bis 2012). Eher gehen sie davon aus, dass zunächst die Lager beim niedrigen Preisniveau aufgefüllt werden. Mittelfristig sehen sie aufgrund der jüngsten Entwicklung jedoch sehr wohl eine Erholung der Preise, was sich im Zahlenwerk für 2014 beim DAX-Konzern jedoch noch nicht niederschlagen dürfte. Daher geht Hauck & Aufhäuser bei K+S von einer anhaltend negativen Gewinndynamik aus. In ihrem Bewertungsmodell geht das Researchhaus von einer Kali-Notierung von 350 Dollar je Tonne aus. Laut Hauck & Aufhäuser impliziere die aktuelle Bewertung einen Kali-Preis von 375 Dollar je Tonne. Die neue Mine in Kanada (Legacy- Projekt) erfordere einen Preis von 420 bis 460 Dollar je Tonne, um wertsteigernd zu sein. Die Analysten stufen die Aktie daher weiterhin mit Verkaufen und Kursziel 17 Euro ein.

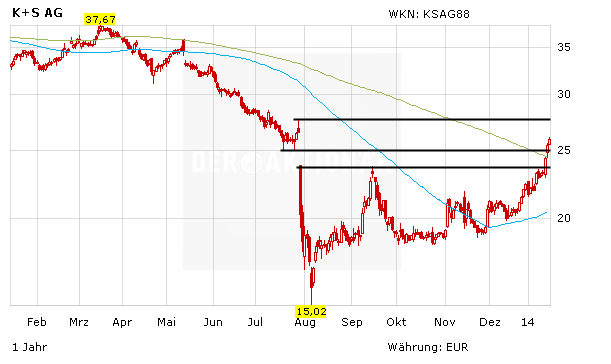

Aktie nicht zu halten

Die negative Studie hat die Aktie jedoch nicht davon abgehalten, weiter zu klettern. Dabei half sicherlich auch das Update vom Analysehaus Kepler Cheuvreux, das die Einstufung für K+S auf „Buy“ mit einem Kursziel von 26 Euro belassen hat. Die Investmentbank Equinet hat das Kursziel für K+S sogar von 25 auf 28 Euro angehoben und die Einstufung auf "Buy" belassen. Langsam könnten sich erste Ermüdungserscheinungen beim DAX-Highflyer breit machen. Bei 27,50 Euro wartet der nächste Widerstand und kurzfristig sind die technischen Indikatoren überhitzt. Investierte Anleger sollten den Stopp eng nachziehen und die Position laufen lassen.

Sofortkauf

Sofortkauf