DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

13.05.2014

13.05.2014

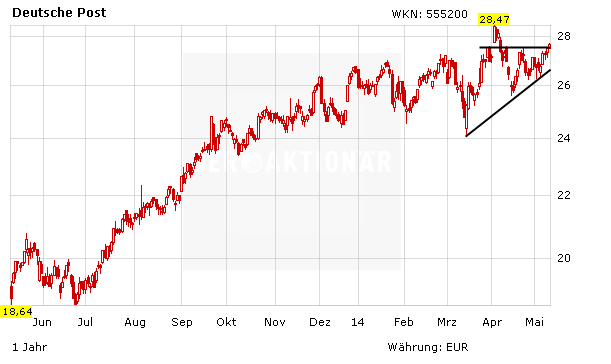

Die US-Bank JPMorgan hat die Einstufung für Deutsche Post vor den Zahlen für das erste Quartal auf "Overweight" mit einem Kursziel von 33,50 Euro belassen. Seine Schätzungen für die Profitabilität entsprächen weitgehend den Konsensschätzungen, schrieb Analyst Christopher Combe in einer Studie vom Dienstag. Die reduzierten Kostenziele schienen die Marktprognosen aber nicht zu berücksichtigen.

Investiert bleiben

Auch DER AKTIONÄR ist weiterhin optimistisch, was die Entwicklung der Deutsche-Post-Aktie angeht. Das Unternehmen dürfte in Zukunft vom stark wachsenden Internethandel und dem damit verbundenen Paketgeschäft profitieren. Das Kursziel bei der Deutschen Post sieht der AKTIONÄR weiterhin im Bereich von 33 Euro und teilt damit die Meinung von JPMorgan. Die Position sollte mit einem Stopp bei 23 Euro nach unten abgesichert werden.

(Mit Material von dpa-AFX)

Sofortkauf

Sofortkauf