DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

01.03.2019

01.03.2019

Zahlen, Ausblick und Aussagen zur Dividende hatten die Freenet-Aktie am Donnerstag zunächst kräftig unter Druck gesetzt. Doch letztlich hat sich bei den Investoren die Einschätzung durchgesetzt, dass die Konstellation bei dem Mobilfunkunternehmen doch nicht so schlecht ist. Der Kurs hatte sich bereits im Tagesverlauf von den frühen Tiefstständen gelöst und generiert heute mit kurzer Verzögerung das vom AKTIONÄR in Aussicht gestellte Kaufsignal.

DER AKTIONÄR hat bereits erklärt: Freenet hat im Schlussquartal 2018 unerwartet Zuwächse bei Umsatz und Ergebnis erzielt. Eine nur stabile Dividende für das abgelaufene Geschäftsjahr sorgte zunächst für Enttäuschung unter den Anlegern. Zudem lastete eine im Raum stehende Kapitalerhöhung bei der Schweizer Beteiligung Sunrise (Anteil: 24,5 Prozent) auf der Aktie.

Hintergrund: Die Eidgenossen wollen den bei Fernsehen und Internet starken Rivalen UPC Austria übernehmen und dafür 6,3 Milliarden Schweizer Franken (5,5 Milliarden Euro) zahlen. Einen großen Teil des Kaufpreises will Sunrise dem Vernehmen nach über den Markt einsammeln. Nachdem Freenet erklärt hatte, sich nicht an einer Kapitalerhöhung bei Sunrise zu beteiligen, wich der Verkaufsdruck von der Aktie. „Ein Zusammengehen von Sunrise und UPC ergibt für uns grundsätzlich viel Sinn“, wird Finanzchef Ingo Arnold zitiert. Eine Fusion der beiden Unternehmen erlaube möglicherweise eine bessere Verteilung der Risiken, so Arnold. Freenet trage gerne zu einer wertschaffenden Struktur bei. „Dabei sind wir nicht bereit unser eigenes Investment zu erhöhen.“

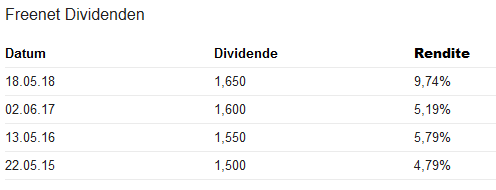

Bei Freenet sticht vor allem die Trumpfkarte Dividende, sie ist vor allem für langfristig orientierte Anleger ein gutes Argument, die Aktie ins Depot zu nehmen. Der Zufluss freier Geldmittel (Free Cashflow) – wichtig für die Dividende – war im vierten Quartal trotz höherer Umsätze zurückgegangen, weil sich die Gesellschaft zuletzt verstärkt Smartphones und andere Hardware in ihre auf Lager gelegt hat. Doch selbst wenn die Hauptversammlung am 16. Mai nach acht Jahren mit einer Erhöhung wie vorgeschlagen nur eine Dividende auf Vorjahresniveau von 1,65 Euro beschließen würde, entspräche das einer Rendite von starken 8,5 Prozent.

Das Fazit hat daher Bestand: Erweist sich der (verzögerte) Sprung über die 19-Euro-Marke als nachhaltig, würde ein frisches Kaufsignal generiert. Im Anschluss könnte die Aktie im Vorfeld der Hauptversammlung in den Bereich zwischen 21 und 22 Euro vorstoßen. DER AKTIONÄR spekuliert im Hebel-Depot auf dieses Szenario. Der Schein wurde Ende Januar gekauft und liegt knapp 20 Prozent im Plus.

Sofortkauf

Sofortkauf