DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App)

26.04.2018

26.04.2018

Der Umbau bei ThyssenKrupp ist in vollem Gang. Unter dem Druck des Großaktionärs Cevian muss Konzernchef Heinrich Hiesinger dafür sorgen, dass der Konzern endlich zukunftsfähig wird. Die schwache Kursentwicklung der Aktie soll dann Vergangenheit sein. Die Stahlfusion mit Tata dürfte deshalb noch nicht das Ende der Fahnenstange sein.

Als größter Kandidat für eine Abspaltung gilt der Werkstoffhandel. Im abgelaufenen Geschäftsjahr hat die Sparte Materials Services Erlöse von 13,7 Milliarden Euro beigesteuert – das waren immerhin 31,8 Prozent des Konzernumsatzes. Mit einer EBIT-Marge von 2,3 Prozent ist der Bereich allerdings weniger lukrativ als beispielsweise die Aufzugssparte. Auf Konzernebene kam ThyssenKrupp im abgelaufenen Geschäftsjahr auf eine EBIT-Marge von 4,4 Prozent.

Als potenzieller Interessent gilt vor allem der deutsche Wettbewerber Klöckner & Co. „Wir sind zwar interessiert. Wir müssen aber nicht notwendigerweise zu einem Kauf kommen“, hielt sich Gisbert Rühl, der Vorstandschef des SDAX-Konzerns, bei der Vorstellung der Quartalsbilanz am Mittwoch jedoch noch alle Optionen offen.

Hiesinger muss liefern

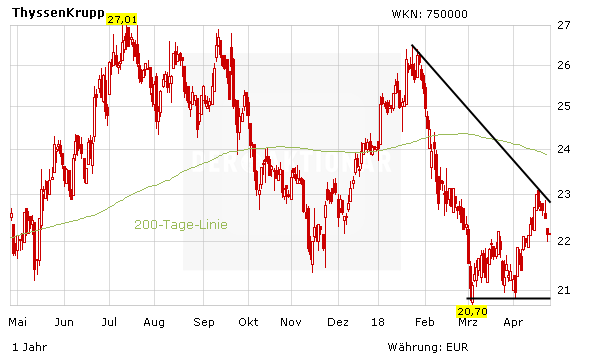

Nach wie vor hängt die Aktie von ThyssenKrupp im Seitwärtstrend fest. Der Druck auf Hiesinger wächst deshalb. Gelingt die Tata-Fusion, wäre eine Lösung für den Werkstoffhandel der logische nächste Schritt. Langfristig wären die Aussichten für die Aktie dann gut. Die Neubewertung benötigt aber Zeit. Anleger sollten deshalb vor dem Neueinstieg weiter auf ein charttechnisches Kaufsignal warten.

Sofortkauf

Sofortkauf