)

30.05.2019

30.05.2019

Wacker Neuson hat mit einem starken Jahresauftakt die Wachstumsdynamik aus dem vierten Quartal 2018 fortgesetzt. Bei der Prognose für 2019 zeigte sich der Vorstand des Herstellers von Baugeräten und Kompaktmaschinen zuletzt etwas optimistischer. Auf der gestrigen Hauptversammlung wurde die Ausschütung einer Sonderdividende beschlossen. Die Aktie wird heute daher ex-Dividende gehandelt.

Auf der gestrigen Hauptversammlung wurde neben einer Dividende von 0,60 Euro je Aktie zusätzlich eine Sonderdividende in Höhe von 0,50 Euro je Aktie beschlossen. Bezogen auf den Konzernjahresüberschuss des Geschäftsjahres 2018 entspricht dies einer Ausschüttungsquote von 53,4 Prozent (Vorjahr: 48,1 Prozent). Die Aktionäre partizipieren damit sowohl am Erfolg des operativen Geschäftes als auch am außerordentlichen Ertrag aus dem Verkauf einer Immobiliengesellschaft des Konzerns. Durch den Verkauf erzielte der Konzern im Geschäftsjahr 2018 einen außerordentlichen Ergebnisbeitrag in Höhe von 45,8 Millionen Euro nach Steuern.

Zur Erinnerung: Die Umsätze bei Wacker Neuson stiegen im ersten Quartal um 17,3 Prozent auf 434,6 Millionen Euro. Dabei legte das Ergebnis vor Zinsen und Steuern (EBIT) um 31,3 Prozent auf 30,2 Millionen Euro zu. „Unsere Produkte und Dienstleistungen werden stark nachgefragt und haben uns in vielen Ländern zu Marktanteilsgewinnen verholfen“, so Vorstand Martin Lehner.

Drei Viertel der Umsätze generiert Wacker Neuson in Europa, vor allem mit kleinen Baufahrzeugen und Kompaktmaschinen. Neben dem robusten Wachstum in der Bauwirtschaft sollte die Gesellschaft auch von der guten Nachfrage nach landwirtschaftlichen Maschinen profitieren.

Hauck & Aufhäuser hat zuletzt die Kaufempfehlung mit Kursziel von 36,50 Euro belassen. Der Baumaschinenhersteller gewinne Marktanteile und steigere seine Profitabilität, so die Analysten.

Das größte Potenzial sieht der AKTIONÄR in den USA und in Asien. Beide Märkte sind immer noch stark auf große und schwere Baumaschinen fokussiert, während die Urbanisierung zunehmend dazu führt, dass Reparaturen in den Städten mit kompakten Baumaschinen ausgeführt werden.

In dieser Nische können die Münchener in den nächsten Jahren kräftig durchstarten. Die Margen in den beiden Wachstumsregionen liegen noch weit unterhalb von denen in Europa. Alles in allem sollte eine erfolgreiche Internationalisierung daher mit dazu beitragen, den Umsatz bis 2020 auf über zwei Milliarden Euro und die Margen über die angestrebten elf Prozent zu steigern.

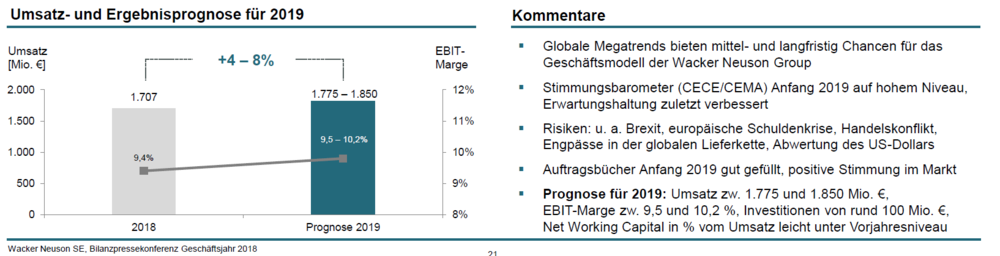

Bei der Prognose für 2019 wurde der Vorstand bei der Vorlage der Q1-Zahlen etwas optimistischer: Der SDAX-Konzern erwartet nun, dass die obere Hälfte der prognostizierten Umsatzspanne von 1,775 bis 1,85 Milliarden Euro erreicht wird – also mindestens 1,81 Milliarden Euro. Die EBIT-Marge soll dabei zwischen 9,5 und 10,2 Prozent liegen. Damit dürfte das EBIT am Ende bei mindestens 172 Millionen Euro (Vorjahr: 160 Millionen Euro) liegen.

Dank gut gefüllter Auftragsbücher und dem positiven Kundenfeedback auf der Bauma-Messe im April hält DER AKTIONÄR bei dem „Hot-Stock der Woche“ aus Ausgabe 06/19 auch ein Übertreffen der oberen Begrenzung bei rund 185 Millionen Euro für möglich. Setzt sich die gute operative Entwicklung fort, dürfte die Aktie nach der jüngsten Konsolidierung schon bald wieder an Fahrt aufnehmen.

Das aktuelle Kursniveau bietet spekulativ orientierten Anlegern daher eine gute Gelegenheit, eine Position auf- oder auszubauen. DER AKTIONÄR spekuliert im Real-Depot vorerst weiter auf steigende Kurse.

Hinweis nach §34 WPHG zur Begründung möglicher Interessenkonflikte: Aktien oder Derivate, die in diesem Artikel besprochen / genannt werden, befinden sich im "Real-Depot" von DER AKTIONÄR.