)

10.10.2019

10.10.2019

Die Bedeutung der Halbleiter haben in der Autoindustrie in den letzten Jahren stark zugenommen. Dieser Trend dürfte sich in Zukunft noch beschleunigen. Davon sollte auch Infineon profitieren. Mit dem Umschwung vom Verbrennungsmotor zum Elektroauto und der voranschreitenden Entwicklung selbstfahrender Autos dürfte das Wachstum in der Automotive-Sparte mittelfristig weiter anziehen. Kurzfristig dürfte das operative Geschäft in diesem Segment aber weiter unrund laufen.

Infineon erzielt derzeit rund 43 Prozent des Gesamtumsatzes mit den Chips für die Autoindustrie. 2018 legten die Umsätze hier um rund zehn Prozent zu, bei einer Segmentergebnis-Marge von 14,2 Prozent (Vorjahr: 15,9 Prozent).

Auf einer Telefonkonferenz zur Entwicklung der Automotive-Sparte hinterließ Divisionsleiter Peter Schiefer zuletzt einen guten Eindruck. Kein Wunder: Die mittelfristigen Aussichten im Geschäft mit den Autochips sind gut. Infineon gehört eindeutig zu den Profiteuren der kommenden Entwicklung.

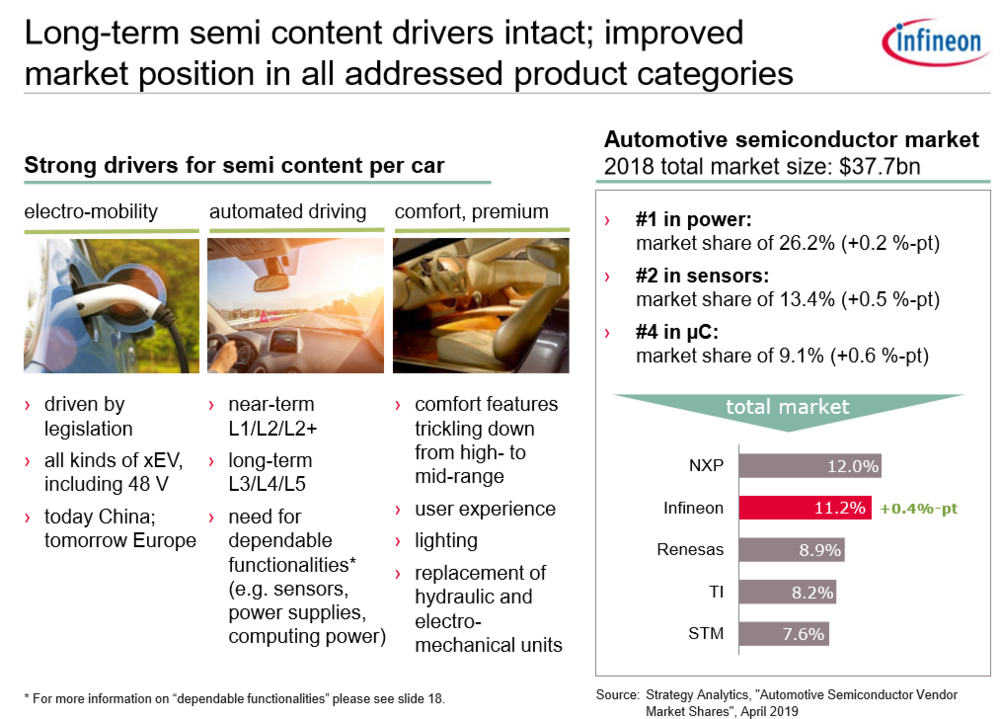

Und die hat es in sich: Nach Angaben des Zentralverbands Elektrotechnik- und Elektronikindustrie (ZVEI) waren in einem Auto für elektronische Steuerungen zuletzt Chips im Wert von 337 Euro durchschnittlich verbaut. Ein Elektrofahrzeug benötigt zusätzlich Halbleiter für 410 Euro, durch automatisiertes Fahren kommen 910 Euro für Mikroprozessoren hinzu. In dem 38 Milliarden Dollar großen Weltmarkt für Halbleiter im Automobilgeschäft rangiert der Chipriese mit einem Marktanteil von zwölf Prozent derzeit hinter Marktführer NXP Semiconductors auf dem zweiten Platz. Mit der Cypress-Übernahme dürfte Infineon den niederländischen Wettbewerber sogar überholen.

Der Tenor der Analysten nach dem Call mit Schiefer fällt eindeutig aus: Kurzfristig sieht sich der Halbleiterhersteller mit einer gewissen Margenschwäche konfrontiert, aber die längerfristigen Aussichten bleiben stark. Einzelne Experten sprechen sogar von einer verheißungsvollen Zukunft.

Offizielle Zahlen für den gesamten Konzern zum Geschäftsjahr 2018/19 gibt es am 12. November. Die im März gesenkte Prognose für das vor wenigen Tagen beendete Fiskaljahr sollte auch dank eines starken Dollars erreicht worden sein. Die Prognose für das erste Quartal 2019/20 dürfte wegen der genannten Unsicherheiten zwar noch verhalten ausfallen. Spätestens ab dem zweiten Halbjahr könnte die Talsohle in Sachen Profitabilität dann jedoch durchschritten sein – in der Autosparte und im Gesamtkonzern.

Das Fazit hat Bestand: Risikobewusste Anleger können auf dem aktuellen Niveau weiter einen Fuß in die Tür stellen. Neben der eigenen operativen Entwicklung dürften aber auch die Neuigkeiten rund um den Handelsstreit und die Zahlen der Wettbewerber die kommende Kursentwicklung beeinflussen.

Sofortkauf

Sofortkauf