)

12.06.2018

12.06.2018

Die Experten der britischen Großbank HSBC haben die Aktie der Deutschen Post nach der überraschend deutlichen Prognosesenkung (siehe unter: Deutsche Post: Das ist ein Schock) erneut genauer unter die Lupe genommen. Und dabei sehen die Analysten für die Anteilscheine des Logistikriesen eher schwarz.

So hat HSBC-Analyst Edward Stanford die DAX-Titel von „Buy“ auf „Hold“ zurückgestuft und das Kursziel von 40,50 auf 30,50 Euro kräftig zurückgeschraubt. Wegen der Probleme in der Brief- und Paketsparte kürzte er seine Gewinnprognose für das laufende Jahr. Darüber hinaus geht er davon aus, dass der Konzern auch seine mittelfristigen Ziele nicht erreichen werde – was natürlich ein weiterer schwerer Schlag für die Kursentwicklung wäre.

Baader Bank bleibt optimistisch

Hingegen zeigen sich die Experten der Baader Bank weiterhin zuversichtlich. Analyst Christian Obst erklärte, die Post habe die Marktteilnehmer eigentlich schon beim jüngsten Kapitalmarkttag in London auf die Probleme „vorbereitet“. Er hält die Ziele des Konzerns, bis 2020 ein EBIT von 5,0 Milliarden Euro zu erzielen, weiterhin für realisierbar und rechnet mit einer stabilen Dividende. Sein Kursziel lautet unverändert 46,00 Euro, sein Anlagevotum dementsprechend „Buy“.

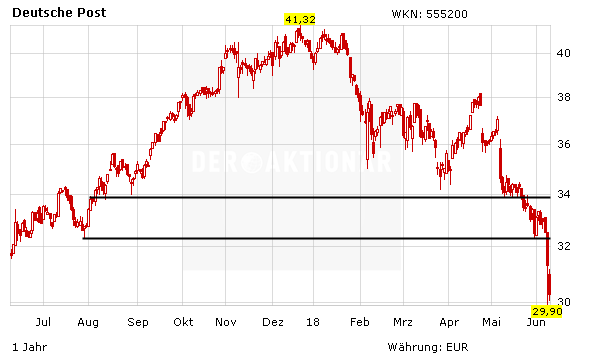

Keine Eile!

Es wird spannend werden, ob dem Post-Management rasch der Turnaround gelingt. Die langfristigen Perspektiven bleiben jedenfalls weiter gut. Da das Chartbild aber nach wie vor angeschlagen ist, sollten Anleger aber zunächst an der Seitenlinie verharren und eine Bodenbildung der Aktie abwarten.

Sofortkauf

Sofortkauf