DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

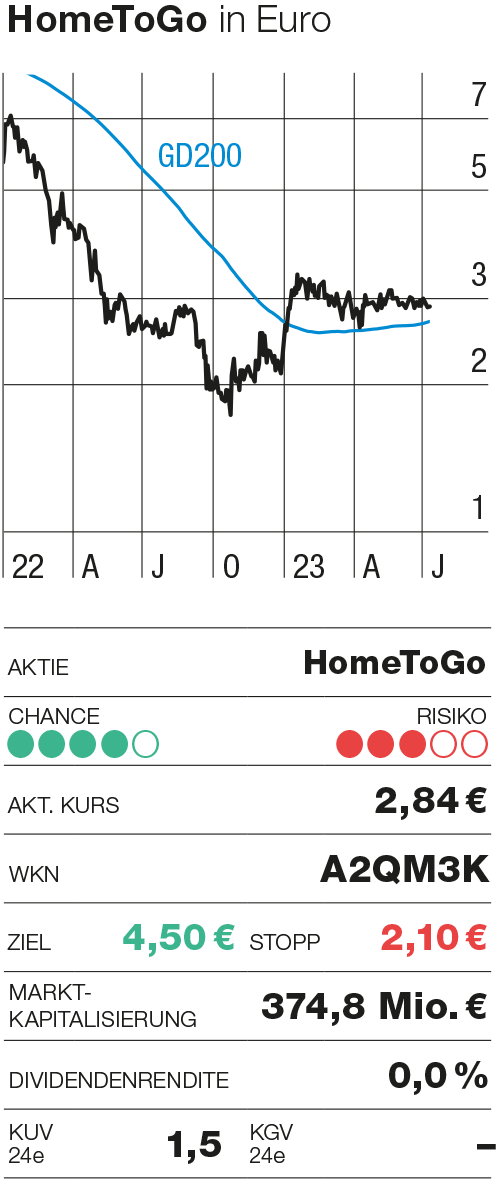

17.07.2023

17.07.2023

Mögliche Prognoseerhöhungen, starke Nachfrage und optimistische Analystenstimmen – hier deutet einiges auf einen heißen Sommer hin.

Drei Kaufempfehlungen für die Aktie von HomeToGo lassen aufhorchen: Das Kursziel von Warburg Research lautet 6,80 Euro, bei Baader Helvea sieht man die Papiere bei 6,50 Euro fair bewertet. Die Experten der Deutschen Bank erwarten einen Anstieg bis 6,00 Euro. Sie haben den Titel daher vor Kurzem in ihr „Best Ideas Portfolio“ für europäische Small und Mid Caps aufgenommen.

Was macht die auf Ferienhäuser und Ferienwohnungen spezialisierte Buchungsplattform so interessant? Die Reiselust scheint ungebrochen. Das Interesse an Ferienhäusern und Ferienwohnungen nimmt spürbar zu. HomeToGo profitiert neben dem Kundenzuwachs vom steigenden Anteil der Onsite-Buchungen, bei denen die gesamte Transaktion bis zur Bezahlung auf einer HomeToGo-Domain stattfindet. Dies ist aus Sicht der Deutschen Bank für die Wirtschaftlichkeit des Buchungsgeschäfts von Vorteil. Der angepeilte Break-even beim bereinigten EBITDA im laufenden Jahr sei der Hauptkatalysator für die Aktie. Zudem verweisen die Analysten auf die Ergebnissteigerungen in den kommenden beiden Jahren. 2025 erwarten sie bei Umsätzen von 300 Millionen Euro (2023e: 176 Millionen Euro) auch unter dem Strich schwarze Zahlen (2023e: minus 0,36 Euro je Aktie).

Kosteneffizienz und gezielte operative Maßnahmen werden den Weg zur Profitabilität unterstützen. Am Ende sollte sich das Marktplatzmodell verbunden mit dem Servicegeschäft bei weiterer Skalierung zu steigenden Margen und attraktiver Cash-generierung führen.

Sofortkauf

Sofortkauf