DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App)

Alibaba verzeichnet das stärkste Wachstumsquartal seit vier Jahren. Die Nettogewinne halbieren sich dagegen fast, da das Erschließen neuer Umsatzquellen ordentlich Geld kostet.

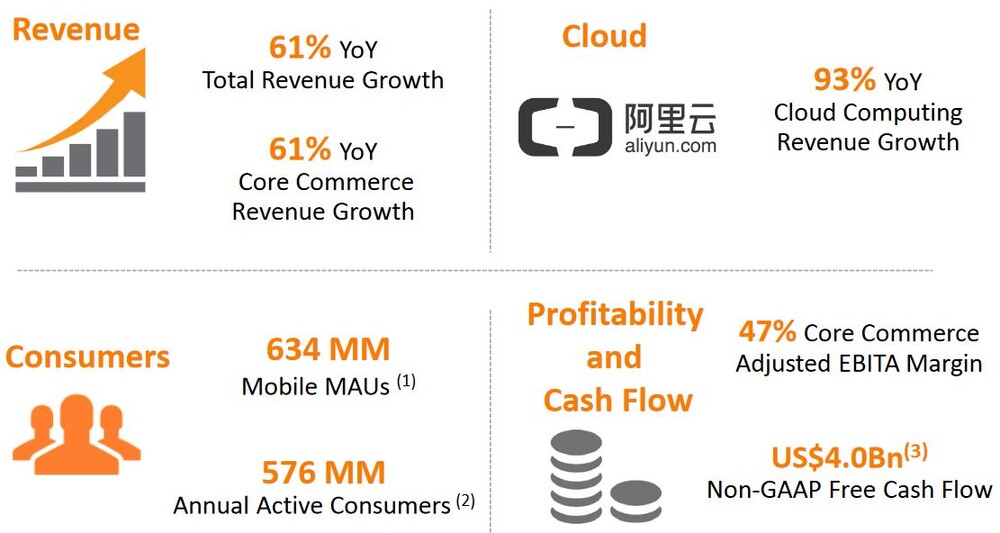

Im ersten Quartal (bis 30. Juni) verzeichnete Alibaba einen Umsatzzuwachs von 61 Prozent auf 80,9 Milliarden Yuan. Der E-Commerce-Gigant kann damit etwas schneller wachsen, als es die Analysten erwarteten und so schnell wie in den vergangenen vier Jahren nicht mehr.

Weshalb trotz der überragenden Wachstumsraten der Kurs von Alibaba keine größeren Sprünge macht, liegt jedoch nicht nur am Risiko eines sich ausweitenden Handelsstreits. Der Erlösanstieg ist schlichtweg teuer bezahlt und drückt entsprechend auf die Margen. Die Gewinne je Aktie blieben mit 8,04 Yuan hinter den Erwartungen von 8,18 Yuan zurück. Die Umsatzkosten stiegen deutlich an. Im ersten Quartal 2017 lagen diese noch bei 33 Prozent des Umsatzes – im Berichtsquartal stiegen die Kosten dann auf 50 Prozent des Umsatzes an.

Das Alibaba aktuell voll auf Expansion setzt hat jedoch Vorteile. So verringert der Konzern durch seine Investments in Hema Supermärkte, Food-Delivery oder Video-Streaming die Anhängigkeit vom Kerngeschäft und baut sich ein umfassenderes Ökosystem auf. Nur ein Highlight an dieser Stelle: Das Cloud-Computing-Segment hat seinen Umsatz beinahe verdoppelt. Daneben bleibt gegenüber den finanzkräftigen Konkurrenten Tencent und JD.com eine aggressive Expansionsstrategie die beste Verteidigung.

Langfristig dürfte Alibabas Strategie aufgehen. Der Erfolg von Amazon beweist: Sich allein auf Gewinne und Margen zu konzentrieren, ist nicht der einzige Weg zum Erfolg. Anleger lassen die Gewinne laufen.

Sofortkauf

Sofortkauf