)

02.04.2019

02.04.2019

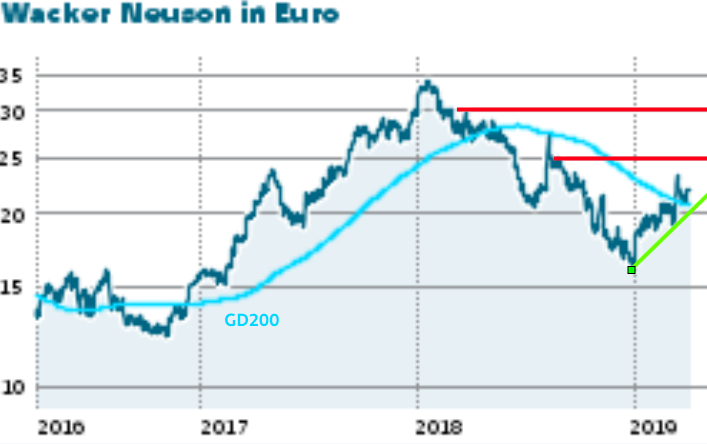

Anfang Februar hatte DER AKTIONÄR in Ausgabe 06/19 die Aktie von Wacker Neuson als „Hot-Stock der Woche“ vorgestellt. Tenor: „Konjunkturängste und Probleme mit den Zulieferern ließen die Aktie 2018 tief fallen. Diese Übertreibung bietet nun eine ausgezeichnete Einstiegsgelegenheit.“ Die Einschätzung hat gepasst. Wacker Neuson hat mit den Zahlen geliefert. Die Aktie schoss nach den Zahlen zweistellig nach oben. Nach der jüngsten Konsolidierung bietet sich Nachzüglern eine gute Kaufchance.

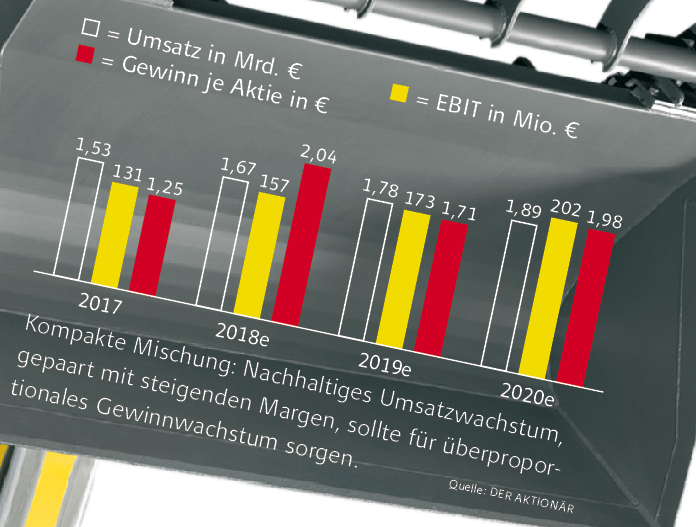

DER AKTIONÄR hat bereits erklärt: Bei einem neuen Rekordumsatz hat Wacker Neuson das EBIT im Vorjahr überproportional verbessert. Auch der viel beachtete Ausblick passt. Die Auftragsbücher sind gut gefüllt. Für 2019 rechnet der führende Hersteller von Baugeräten und Kompaktmaschinen mit einem Umsatzwachstum von vier bis acht Prozent auf 1,76 bis 1,85 Milliarden Euro. Die EBIT-Marge dürfte in einer Spanne von 9,5 bis 10,2 Prozent liegen, daraus resultiert eine Bandbreite beim EBIT zwischen 167 Millionen und 185 Millionen Euro. DER AKTIONÄR hält vorerst an seinen Prognosen fest:

Das Gros der Umsätze generiert Wacker Neuson in Europa, vor allem mit kleinen Baufahrzeugen und Kompaktmaschinen. Neben dem robusten Wachstum in der Bauwirtschaft sollte die Gesellschaft auch von der guten Nachfrage nach landwirtschaftlichen Maschinen profitieren. Das größte Wachstumspotenzial liegt aber in den USA und in Asien. Beide Märkte sind immer noch stark auf große und schwere Baumaschinen fokussiert, während die Urbanisierung zunehmend dazu führt, dass Reparaturen in den Städten mit kompakten Baumaschinen ausgeführt werden. In dieser Nische können die Münchener in den nächsten Jahren kräftig durchstarten. Die Margen in den beiden Wachstumsregionen liegen noch weit unterhalb von denen in Europa. Alles in allem sollte eine erfolgreiche Internationalisierung daher mit dazu beitragen, den Umsatz bis 2020 auf über zwei Milliarden Euro und die Margen über die angestrebten elf Prozent zu steigern.

Das Fazit hat Bestand: Nach der jüngsten Konsolidierung und dem Rücksetzer auf die 200-Tage-Linie (GD200) sollte die Aktie nun wieder Kurs auf die 25-Euro-Marke nehmen. DER AKTIONÄR spekuliert im Real-Depot auf dieses Szenario. Die Position liegt bereits prozentual zweistellig im Plus.

Hinweis nach §34 WPHG zur Begründung möglicher Interessenkonflikte: Aktien oder Derivate, die in diesem Artikel besprochen / genannt werden, befinden sich im "Real-Depot" von DER AKTIONÄR.