)

15.04.2019

15.04.2019

Die Deutsche Bank hatte vor wenigen Wochen den Startschuss für die laufende Aufwärtsbewegung der Aixtron-Aktie gegeben. Zwischenzeitlich gab es Übernahmespekulationen rund um den Zulieferer für die Halbleiterindustrie. Heue melden sich erneut die Analysten der Deutschen Bank zu Wort – und machen die Aktie zum einem ihrer Top-Picks mit 45 Prozent Kurspotenzial.

Am 19. März bestätigte die Deutsche Bank hat ihre Kaufempfehlung mit Ziel 14,00 Euro bestätigt. Doch vor allem die Begründung hatte es in sich: Beim Treffen mit Investoren habe sich der Vorstand trotz seiner gewöhnlich zurückhaltenden Kommunikationspolitik sehr zuversichtlich zu den mittelfristigen Aussichten geäußert.

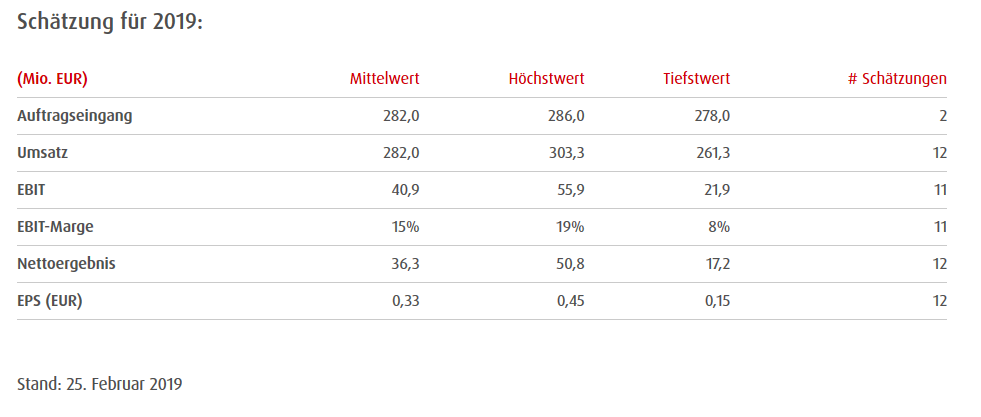

Hoffnung, dass die Investitionszurückhaltung der Kunden nur vorübergehender Natur ist – nicht mehr und nicht weniger. Denn im ersten Halbjahr dürfte die Zurückhaltung der Kunden noch einmal das Zahlenwerk dominieren. Angesichts der geringen Visibilität ist die Spanne bei der Prognose für 2019 recht groß. Auch bei den Analysten gibt es keine einheitliche Meinung. Bei ihren Schätzungen sind sich die Experten aber nicht wirklich einig, vor allem beim EBIT ist die Range zwischen der niedrigsten und der höchsten Schätzung recht hoch:

Zu den größten Optimisten zählt die Deutsche Bank: Die Analysten rechnen für die Halbleiterbranche erneut mit einer schwierigen Berichtssaisob mit einigen Gewinn- und Umsatzwarnungen. Die Experten bevorzugen Werte mit attraktivem Chance-Risiko-Profil, die noch deutlich unter ihren Hochs aus dem vergangenen Jahr notierten. Einer dieser „Top Picks": Aixtron.

In den aktuellen Schätzungen und im aktuellen Kurs spiegelt sich die Aussicht auf eine Belebung der Nachfrage bei Aixtron noch nicht wirklich wider. Das könnte sich in den kommenden Wochen ändern. DER AKTIONÄR ist von den Aussichten der Gesellschaft überzeugt – und setzt im Real-Depot und im Hebel-Depot auf eine Fortsetzung der noch jungen Aufwärtsbewegung. Mehr zu den Aussichten der Aixtron-Aktie lesen Sie in der kommenden Ausgabe von DER AKTIONÄR.

Sofortkauf

Sofortkauf