DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

Das Management von Aurelius hat nun wohl auch inoffiziell gegenüber Analysten bestätigt, dass der Verkaufsprozess für Solidus wie vom AKTIONÄR vermutet bereits Ende Februar gestartet ist. Für die Dividende, die im Juli ausgeschüttet wird, ist das der entscheidende Faktor. Die Wahrscheinlichkeit auf eine Rendite größer zehn Prozent steigt gewaltig.

Offenbar geht der geplante Verkauf der Aurelius-Tochter Solidus in die entscheidende Phase. Der Verkaufsprozess läuft und das zu einer ausgesprochen günstigen Zeit. Solidus ist bekanntlich ein Hersteller von Vollpappe und bedruckten Kartonagen. Die Kunden stammen vor allem aus der Lebensmittel- und Getränkeindustrie. Die Wahrscheinlichkeit, dass der Verkauf noch vor der Hauptversammlung über die Bühne geht - was entscheidend für die Höhe der nächsten Dividende ist - schätzt DER AKTIONÄR daher mit hoch ein.

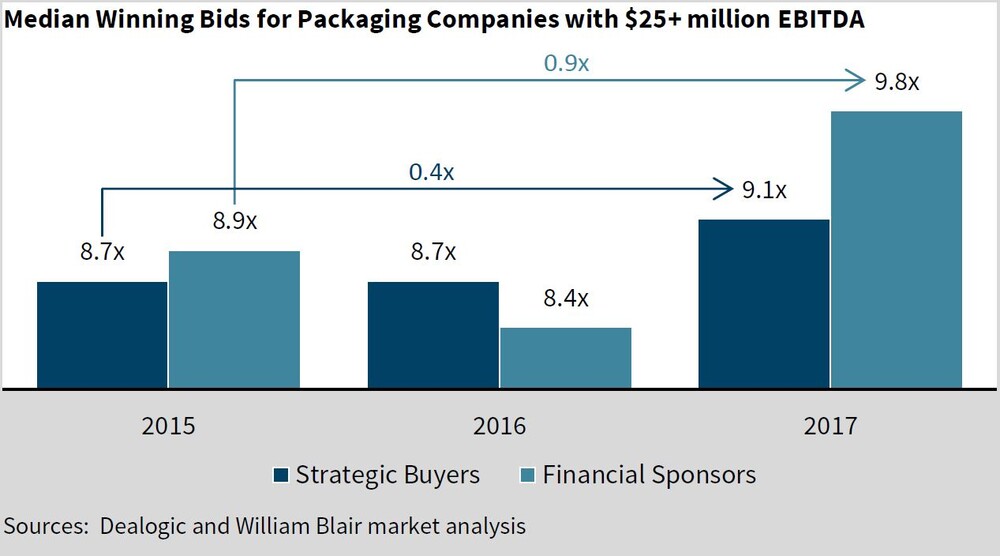

Hohe M&A-Aktivität im Verpackungssektor

Vor allem weil sich in der Verpackungsbranche in Sachen M&A derzeit sehr viel tut: Im Februar zum Beispiel hat Platinum Equity den Verpackungsspezialisten WS Packaging Group übernommen. Die M&A-Aktivitäten im Verpackungsbereich sind aber bereits 2018 sehr hoch, was auf die anhaltende Konsolidierung einer nach wie vor stark fragmentierten Branche, auf den Wachstumsschub durch E-Commerce vor allem in den Bereichen Lebensmittel und Getränke sowie im Gesundheitswesen zurückzuführen ist. Das wachsende Interesse von Finanzinvestoren, die die defensiven Eigenschaften der Branche schätzen, zeigt sich auch in harten Fakten. Im ersten Halbjahr 2018 gab es 156 Übernahmen von Verpackungsunternehmen in Höhe von insgesamt 40,9 Milliarden US-Dollar, weit über dem Rekordjahr von 2017 das insgesamt 307 Transaktionen im Gesamtvolumen von 52,8 Milliarden US-Dollar zählte.

Bewertungsvielfache steigen

Die robuste Nachfrage nach Packaging-Firmen spiegelt sich in den Bewertungen dieser Unternehmen wider. Im ersten Halbjahr 2018 lag der Mittelwert beim EV/EBITDA-Multiple bei 9,4 und damit deutlich über dem langfristigen Niveau von 8,3 seit 2006. Unterstützt wird die günstige Bewertungssituation von der Kreditgeberseite, die bei Finanzierung von Packaging-Akquisitionen höhere Leverages akzeptieren.

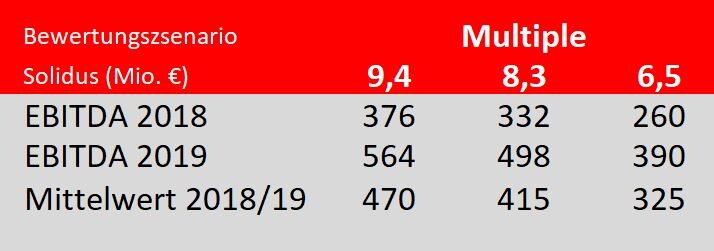

Bewertungsszenarien für Solidus

Unter dem Strich bleibt festzuhalten: Die Rahmenbedingungen für einen Verkauf von Solidus sind hervorragend. Bleibt letztendlich nur die Frage nach der Bewertung. Beim operativen Ergebnis (EBITDA) dürften 2018 bei Solidus rund 40 Millionen Euro hängen geblieben sein. Für 2019 hält das Aurelius-Management eine Steigerung auf bis zu 60 Millionen Euro beim EBITDA für machbar. Die entscheidende Frage ist also, welches Multiple beim Verkauf erreichbar ist, und auf welcher EBITDA-Basis das erfolgt.

DER AKTIONÄR hat dafür eine Szenarioanalyse erstellt. Die beiden relevanten Faktoren sind die anwendbaren Multiples: 9,4 als Mittelwert der jüngsten Deals, 8,3 als langfristiger Mittelwert und 6,5 als konservative Einschätzung des AKTIONÄR. Die zweite Variable ist, welche EBITDA-Größe heranzuziehen ist. Die vorsichtigste Schätzung unter den genannten Bedingungen wäre 260 Millionen Euro. Die optimistischste Variante dagegen 564 Millionen Euro. Die schlussendliche Wahrheit wird wie immer dazwischenliegen. 325 Millionen Euro als konservative Mittelwertrechnung ist sicherlich eine gute Basis, um die mögliche Partizipationsdividende abzuleiten.

10% Dividendenrendite möglich

DER AKTIONÄR geht davon aus, dass zur Basisdividende von 1,50 Euro mindestens 2,50 Euro Partizipationsdividende hinzukommen werden. Macht in Summe eine Ausschüttung von 4,00 Euro, was einer Dividendenrendite von 9,9 Prozent entspricht. Damit aber nicht genug. Für 2019 bliebe damit ein dicker Batzen ausschüttungsfähigen Kapitals übrig, sodass sich nach Einschätzung des AKTIONÄR auch für das laufende Jahr eine lukrative Dividendenrendite in ähnlicher Höhe ergeben dürfte.

Aktie bleibt ein Kauf

Der Aktien-Musterdepotwert ist angesichts dieser Perspektiven beim aktuellen Kurs von 40,30 Euro weiterhin ein echtes Dividendenschnäppchen. Eine Verkaufsmeldung und damit eine Bestätigung der oben skizzierten Dividendenperspektive dürfte den Kurs um 20 bis 30 Prozent beflügeln. Für die Short-Seller, die bei Aurelius aktiv sind könnte das teuer werden. Mit einer Short-Quote von gut sieben Prozent könnte im Erfolgsfall ordentlich Kaufdruck entstehen.

Sofortkauf

Sofortkauf