DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

07.07.2023, 08:42

07.07.2023, 08:42

Das Marktumfeld im Chemiesektor bleibt schwierig. Weder die chinesische noch die amerikanische Volkswirtschaft kommen in Fahrt. Dementsprechend mau sind die Aussichten für die Weltwirtschaft und zyklische Firmen wie etwa BASF. Nachdem der Spezialchemiekonzern Lanxess kürzlich gewarnt hatte, fürchten einige Marktteilnehmer, dass BASF bald folgen könnte.

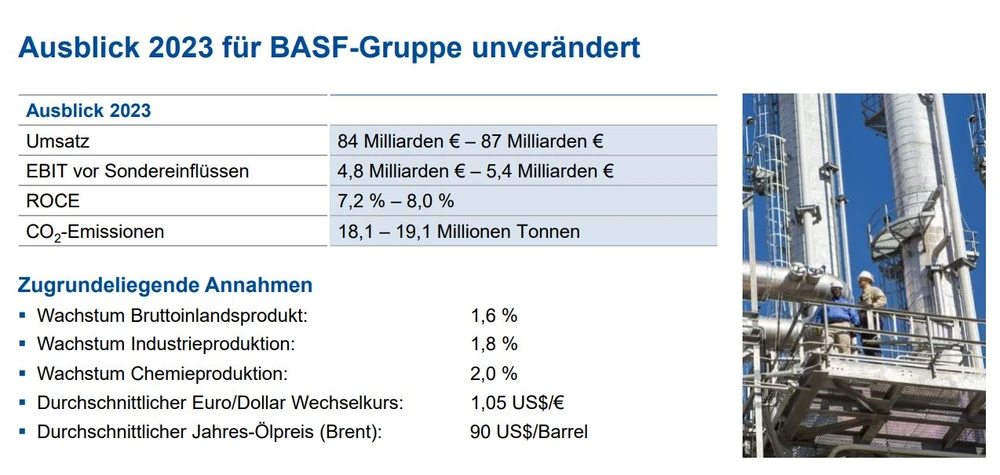

Zuletzt zeigten sich die Ludwigshafener noch zuversichtlich, die Jahresziele erreichen zu können. Demnach soll ein Umsatz von 84 bis 87 Milliarden Euro erwirtschaftet werden und ein EBIT (vor Sondereinflüssen) von 4,8 bis 5,4 Milliarden Euro.

Betrachtet man die von Bloomberg aufgeführten durchschnittlichen Prognosen der Experten, so dürfte dies schwer werden. So liegen die zuletzt immer weiter gesunkenen Schätzungen für die Erlöse mittlerweile nur noch bei 79,2 Milliarden Euro. Beim EBIT werden nur 4,7 Milliarden Euro erwartet.

Auch deshalb werden die Analysten allmählich wieder skeptischer. So hat etwa die UBS das Kursziel für BASF vor den Zahlen zum zweiten Quartal von 43 auf 40 Euro gesenkt und die Einstufung auf "Sell" belassen. Seine Erwartung an das operative Quartalsergebnis (EBIT) liege 5 Prozent unter dem Konsens, schrieb Analyst Geoff Haire. Für 2023 kürzte er seine EBIT-Schätzung um elf Prozent, da er nur eine dürftige Erholung der Absatzmengen im zweiten Halbjahr erwartet.

Zudem bleibt auch die Baader Bank nach Gesprächen mit vielen Chemieunternehmen skeptisch. Das zweite Quartal dürfte sektorweit viel düsterer ausfallen als gedacht, schrieben die Analysten Markus Mayer und Konstantin Wiechert in einer am Dienstag vorliegenden Studie. Damit sollte dann aber auch der Tiefpunkt erreicht sein, zumal der Lagerbestandsabbau zu Ende gehen dürfte. Viele Branchenwerte seien unter diesen Umständen attraktiv bewertet. Es biete sich an, bereits nach frühzyklischen Kandidaten Ausschau zu halten und nach der Sommerpause einzusteigen. Von BASF erwarten die Experten eine Gewinnwarnung.

BASF ist ein sehr breit und strategisch gut aufgestelltes Unternehmen mit solider Bilanz und mittel- bis langfristig auch durchaus guten Perspektiven. Doch aktuell belastet die weltweite Konjunkturschwäche. Wegen des schwachen Charts drängt sich ein Kauf aktuell nicht auf. Wer investiert ist, sollte den Stopp bei 42,00 Euro beachten.

Hinweis auf Interessenkonflikte: Der Vorstandsvorsitzende und Mehrheitsinhaber der Herausgeberin Börsenmedien AG, Herr Bernd Förtsch, ist unmittelbar und mittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate eingegangen, die von der durch die Publikation etwaig resultierenden Kursentwicklung profitieren können: BASF.

Mit Material von dpa-AFX

Sofortkauf

Sofortkauf