)

Um das Mega-IPO von Xiaomi wurde ein riesen Hype gemacht. Seitdem ging es um über 40 Prozent nach unten. Zuletzt schien es, als würde die Aktie an einer Bodenbildung arbeiten. Doch seit dem erneuten Aufflammen des Handelsstreits ging es wieder leicht nach unten. Ist das eine Kaufgelegenheit?

Auch Kunden in Europa merken, dass der chinesische Elektronik-Hersteller zunehmend auch hierzulande in den Markt drängt. Nicht zuletzt die Xiaomi Flagship Stores in Barcelona und Paris sowie die stärkere Präsenz bei Amazon und anderen Händlern trugen zu dieser Entwicklung bei. Es macht den Anschein, als liefe es bei den Chinesen richtig rund.

Auch die Kennzahlen scheinen auf den ersten Blick attraktiv. Bei einem Kurs von knapp über zehn Hongkong-Dollar ist das Unternehmen mit 31 Milliarden US-Dollar bewertet. Zudem erscheinen das KGV von 10 und das Kurs/Umsatz-Verhältnis von 0,8 attraktiv.

Auch wenn Konkurrenten wie Panasonic, Sony und Apple ähnliche Kennzahlen aufweisen, wachsen diese deutlich langsamer. Der Erlös von Xiaomi stieg allein im letzten Jahr um über 50 Prozent auf gut 25 Milliarden US-Dollar. 60 Prozent davon nahm der Konzern in China ein. Das große Problem ist allerdings, was vom Erlös unterm Strich als Gewinn übrig bleibt.

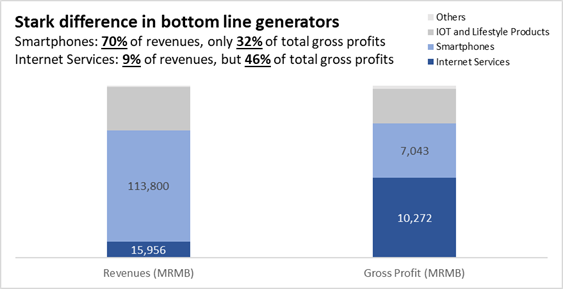

Problem 1: Kaum Margen

Denn die Margen sind bei Xiaomi extrem niedrig. 2018 konnte das Unternehmen lediglich eine Bruttomarge von 12,7 Prozent erwirtschaften. Die Konkurrenz glänzt hierbei mit Werten von teils deutlich über 30 Prozent. Auch wenn das Hardwaregeschäft für 70 Prozent des Umsatzes verantwortlich ist, steuert es lediglich 32 Prozent der Gewinne bei. Die Sparte „Internet Services“ hingegen glänzt mit deutlich besseren Margen und bei einem Anteil von neun Prozent am Umsatz 46 Prozent vom Gewinn aus. Kein Wunder, dass sich Xiaomi lieber als Internetunternehmen statt als Hardwareanbieter bezeichnet.

Problem 2: Schlechte Monetarisierung der Nutzer

Das Problem ist nur, dass das Geschäft mit den „Internet Services“ auf wackligen Füßen steht. Denn die vorinstallierten Apps (insbesondere bei den Smartphones) auf denen Werbung geschalten wird, können leicht vom Nutzer umgangen werden, indem einfach Konkurrenzprodukte installiert werden.

Der Mi Store, von dem Apps auf das Gerät geladen werden und Xiaomi so mit jedem Download eine Provision kassiert, spielt außerhalb Chinas nur eine geringe Rolle. In China selbst ist der systemeigene Google Play Store auf Xiaomi Smartphones nicht verfügbar. Das führt dazu, dass Xiaomi insgesamt 94 Prozent seines Umsatzes bei den „Internet Services“ in China macht. Eine erstarkende Konkurrenz durch andere Hersteller aus dem Reich der Mitte könnte Xiaomi Marktanteile abjagen und Xiaomi gleich doppelt weh tun: Durch den entgangenen Gewinn beim Absatz und den rückläufigen Nutzerzahlen des Mi Stores.

Kandidat für die Watchlist

Die Analysten von J.P.Morgan stufen die Aktie aufgrund der großen Abhängigkeit vom chinesischen Markt mit einem Kursziel von 10,50 HKD nur auf „Halten“ ein. Auch für den AKTIONÄR ist die Aktie allenfalls ein Kandidat für die Watchlist.

Sofortkauf

Sofortkauf