DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App)

28.07.2015

28.07.2015

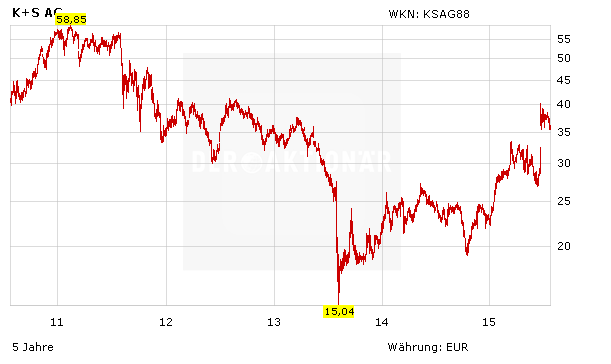

Während sich die Experten der Baader Bank kürzlich noch eher skeptisch zu den Aussichten für den Düngemittel- und Salzproduzenten K+S äußerten, bleiben die Analysten der Investmentbank Equinet unverändert zuversichtlich für den DAX-Konzern aus Kassel gestimmt.

So hat Analyst Michael Schäfer die Einstufung für die K+S-Papiere nach den Zahlen eines Wettbewerbers auf "Buy" belassen. Das Kursziel lautet nach wie vor 55 Euro, was satte 53 Prozent über dem aktuellen Kursniveau liegt. Schäfer erklärte, der Salzhersteller Compass Minerals hat unerwartet starke Resultate für das zweite Quartal vorgelegt und einen ermutigenden Ausblick auf die Preise für Streusalz gegeben, was auch Gutes für den deutschen Produzenten verheiße.

DAX-Titel bleibt spannend

Auch DER AKTIONÄR bleibt für die Aktie von K+S positiv gestimmt. Die Chancen, dass der Konkurrent Potash mit der Übernahmeofferte von 41 Euro (oder sogar noch etwas mehr) Erfolg haben wird, stehen weiterhin gut. Demnach hat der DAX-Titel weiterhin Aufwärtspotenzial. Der Stopp sollte bei 34,00 Euro belassen werden.

(Mit Material von dpa-AFX)

Sofortkauf

Sofortkauf