)

03.06.2019

03.06.2019

Infineon Technologies wagt den bisher größten Übernahmeversuch seiner Geschichte. Der Chiphersteller will für neun Milliarden Euro den US-Konkurrenten Cypress Semiconductor übernehmen. Durch den Zukauf würde der DAX-Konzern weltweit zur Nummer acht unter den Chip-Herstellern aufsteigen – und die Nummer eins bei Chips für den Automobilmarkt werden. DER AKTIONÄR mit einer Ersteinschätzung.

In den vergangenen Jahren hatte Infineon vor allem auf Wachstum aus eigener Kraft gesetzt und dabei viel Geld in den Ausbau eines Werks in Österreich gesteckt. Nun greift der Chiphersteller noch tiefer in die Kasse und plant die mit Abstand größte Akquisition der rund 20-jährigen Unternehmensgeschichte. Infineon hat sich zwar die Unterstützung der Cypress-Führungsspitze gesichert und will die Übernahme spätestens Anfang 2020 abschließen. Dazu müssen die Aktionäre das Angebot jedoch erst annehmen – und die zuständigen Aufsichtsbehörden zustimmen.

Großes Synergiepotenzial

„Die geplante Übernahme von Cypress ist ein großer und richtungsweisender Schritt bei der strategischen Weiterentwicklung von Infineon“, sagt Vorstand Reinhard Ploss. Die Technologieportfolios beider Gesellschaften ergänzten sich und eröffneten großes Potenzial in wachstumsstarken Zielmärkten Automotive, Industrie und Internet der Dinge (IoT), argumentiert der Vorstand.

Ploss erwartet, dass die positiven Umsatzeffekte durch die Übernahme langfristig bei mehr als 1,5 Milliarden Euro pro Jahr liegen. Zusätzlich sieht er ein Sparpotenzial von jährlich 180 Millionen Euro. Nach der Transaktion peilt er ein Umsatzwachstum von neun Prozent, eine Segmentergebnis-Marge von 19 Prozent und eine Investitionsquote von 13 Prozent an.

Profitabler Wettbewerber

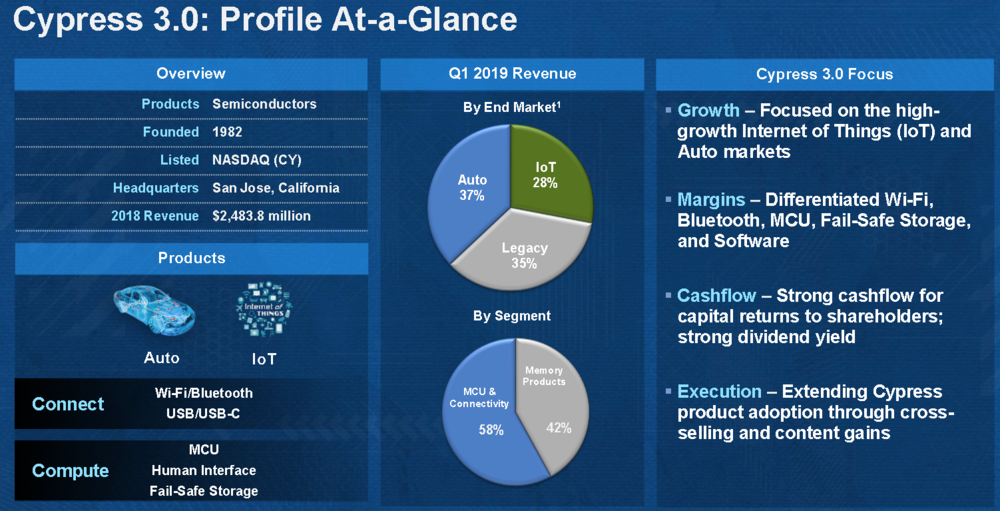

Cypress Semiconductor ist in den vergangenen Jahren unter anderem dank einer Übernahme stark gewachsen. 2018 setzte der Konzern rund 2,5 Milliarden Dollar (2,2 Milliarden Euro) um und verdiente dabei 355 Millionen Dollar. Infineon kam im Geschäftsjahr 2017/18 auf einen Umsatz von 7,6 Milliarden Euro - der Gewinn lag bei 1,1 Milliarden Euro. Die Marge auf Basis des Segmentergebnisses hatte im vergangenen Geschäftsjahr bei 17,8 Prozent gelegen.

Frisches Kapital benötigt

Um die für die Übernahme notwendigen neun Milliarden Euro zu stemmen, will der Konzern bis zu rund 2,7 Milliarden Euro – also rund 30 Prozent – über den Kapitalmarkt einsammeln – entweder über die Ausgabe neuer Aktien oder auch über Pflichtwandelanleihen. Die restliche Summe des Übernahmepreises soll über neue Kredite und vorhandene Barmittel finanziert werden. Die strategischen Liquiditätsreserven werden nicht benötigt.

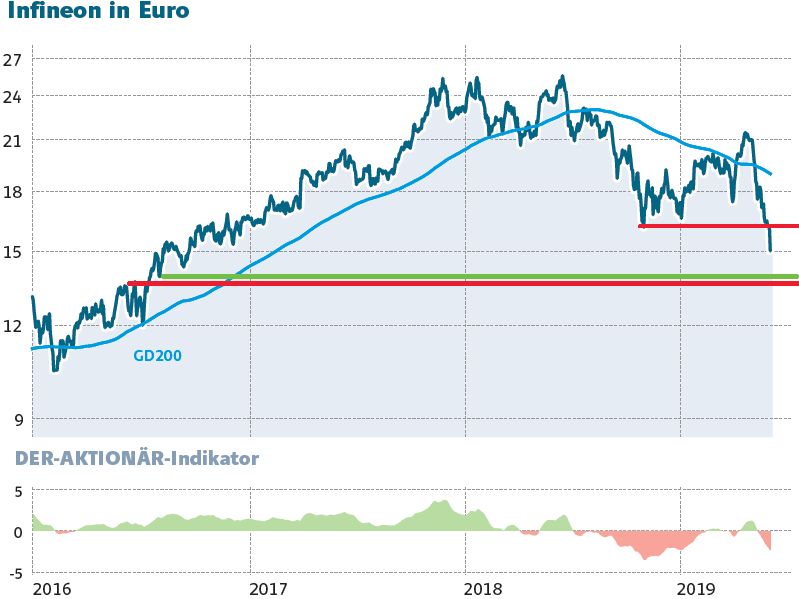

Aktie unter Druck

Mit der geplanten Übernahme wird – zumindest teilweise – auch eine Erklärung für den jüngsten Kursrückgang nachgeliefert. Die Aktie ist also nicht nur aufgrund der Sorgen um mögliche Auswirkungen des Handelsstreits auf die Weltwirtschaft gefallen wie ein Stein. Mit dem Kursrutsch zum Wochenstart summiert sich das Minus seit Anfang Mai auf knapp 30 Prozent.

Übernahme strategisch sinnvoll

Dabei passt der Zukauf gut ins Bild und ist strategisch absolut sinnvoll. Die Produktportfolios der beiden Konzerne ergänzen sich gut. Mit Cypress stärkt der DAX-Konzern seine globale Präsenz und baut seine marktführende Position im wichtigen Automotiv-Segment weiter aus. Die Synergie-Prognose vom Vorstand klingt auf den ersten Blick als realistisch.

Heute schon an morgen denken

Geht der Plan vom Vorstand auf, dürfte der Konzern mittelfristig operativ profitieren – und die Aktie deutlich höher notieren. Anleger mit Weitblick können das aktuelle Niveau daher zum Auf- oder Ausbau einer Position nutzen. Bis zu offiziellen Ankündigung, wie und zu welchen Konditionen das notwendige Eigenkapital aufgenommen werden soll, dürfte sich die Aktie aber recht volatil zeigen.

(Mit Material von dpa-AFX)

Hinweis nach §34 WPHG zur Begründung möglicher Interessenkonflikte: Akien oder Derivate, die in diesem Artikel besprochen / genannt werden, befinden sich im "Real-Depot" von DER AKTIONÄR.

Sofortkauf

Sofortkauf