)

06.11.2020

06.11.2020

Am kommenden Montag (9. November) ist es endlich soweit: Infineon legt seine Zahlen für das am 30. September abgelaufene Geschäftsjahr 2019/2020 vor. Nachdem zuletzt einige Branchenvertreter mit guten Zahlen und einem zuversichtlichen Ausblick auf sich aufmerksam gemacht hatten, dürfte das Zahlenwerk des heimischen Chipriesen ebenfalls recht ordentlich ausfallen. Allerdings hat die Aktie im Vorfeld schon einiges an Wert zulegen können.

Sie interessieren sich für die Welt der heimischen Nebenwerte? Mit den kostenlosen Real-Depot News können Sie sich unverbindlich ein Bild von den vielseitigen Anlagemöglichkeiten im Small-Cap-Bereich machen. AKTIONÄR-Redakteur Michael Schröder schreibt Ihnen seine Einschätzung zu interessanten Investmentideen und aussichtsreichen Nebenwerten.

Bislang verlief die Corona-Pandemie den DAX-Konzern aus dem Münchener Vorort Neubiberg recht glimpflich. Belastungen gibt es vor allem im Geschäft mit der Autoindustrie, mit der Infineon den Löwenanteil des Umsatzes macht. Hier hatte es wegen einer schon damals trägen Autokonjunktur aber auch schon vor der Viruskrise gehakt.

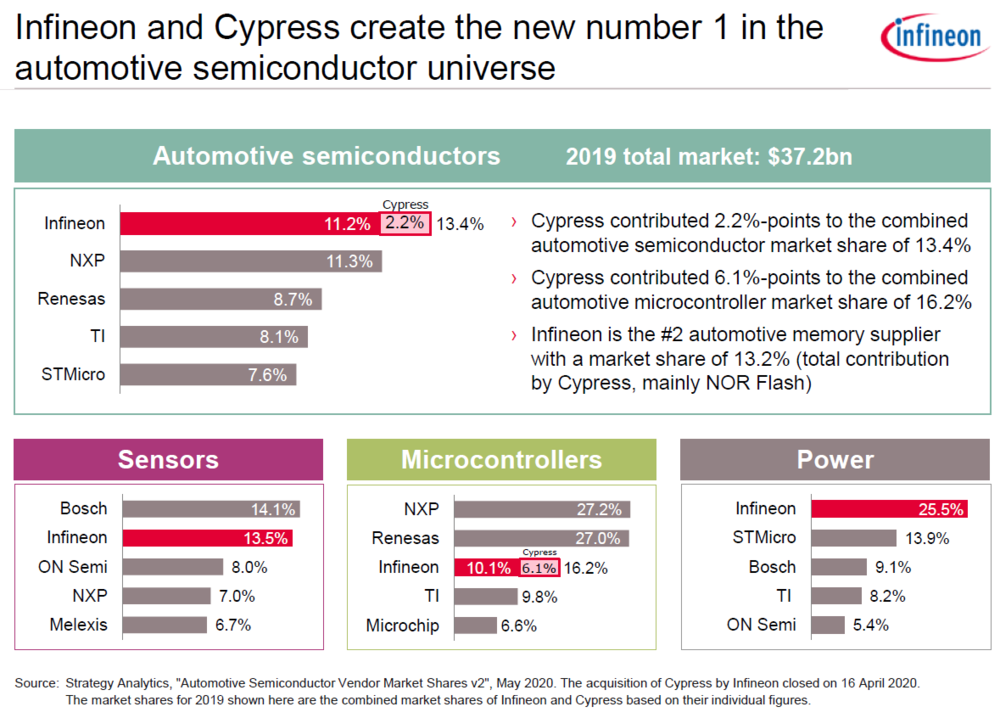

Kräftigen Rückenwind liefern soll dem Konzern derweil der im April nach einer längeren Hängepartie übernommene US-Halbleiterkonzern Cypress Semiconductor. Mit einem Volumen von neun Milliarden Euro ist es der größte Zukauf in der Unternehmensgeschichte von Infineon.

Das wird erwartet

Für das Geschäftsjahr 2019/20 rechnet Infineon mit einem Umsatz von rund 8,5 Milliarden Euro für das kombinierte Unternehmen mit Cypress, nach 8,03 Milliarden Euro im Vorjahr ohne die Kalifornier an Bord. Das übernommene US-Unternehmen wird seit Mitte April 2020 in der Infineon-Bilanz konsolidiert. Die Zahlen sind daher nur bedingt vergleichbar. Analysten gehen von einem Umsatz von 8,57 Milliarden Euro aus. Dies entspräche einem Plus von rund sieben Prozent.

Die Segmentergebnis-Marge soll bei rund 13 Prozent in der Mitte der Umsatzspanne liegen nach 16,4 Prozent ein Jahr zuvor. Das operative Ergebnis dürfte aus Expertensicht bei rund 1,16 Milliarden Euro liegen und damit rund zwölf Prozent niedriger als ein Jahr zuvor.

Zuversichtliche Analysten

Deutsche-Bank-Experte Johannes Schaller geht davon aus, dass das zurückliegende Quartal für die europäischen Halbleiterunternehmen besser als zunächst erwartet ausgefallen sein dürfte. Vor allem die zunehmende Nachfrage aus den Segmenten Automobil und Internet der Dinge sollte die Chipproduzenten und -ausrüster gestützt haben.

Auch Analystin Tammy Qiu von der Privatbank Berenberg gibt sich zuversichtlich. Sie erwartet, dass die Branche von einer allmählich stärkeren Nachfrage nach Halbleitern für die Autoindustrie und den Mobilfunkstandard 5G profitieren sollte. Analyst Mark Li vom US-Analysehaus Bernstein erwartet sogar, dass dem Halbleiterkonzern in den kommenden beiden Jahren eine Ergebnissteigerung von im Schnitt 44 Prozent winkt.

Dagegen verweist die Investmentbank Oddo darauf, dass das Segment der Automobilhalbleiter sich zwar einerseits schneller als erwartet erhole. Doch andererseits seien die Aussagen von Infineon zur Nachfrage aus diesem Bereich vergleichsweise zurückhaltend gewesen.

Vorstand bleibt optimistisch

Im dritten Geschäftsquartal hatte der Chiphersteller aber trotz der Konsolidierung der Cypress-Geschäfte, die auf die verschiedenen Sparten aufgeteilt wurden, in der Automotive-Sparte Umsatzeinbußen im Vergleich zum Vorjahr und zum Vorquartal hinnehmen müssen. Allerdings sah der Vorstand damals im besonders hart von der Krise getroffenen Automarkt konkrete Anzeichen einer Erholung.

Im Hinblick auf die längerfristige Entwicklung von Infineon hatte sich der Konzern ohnehin unverändert optimistisch gegeben. Zumal die strukturellen Wachstumstreiber des Unternehmens - etwa Big Data, Sicherheit und Mobilität - aus seiner Sicht nicht nur intakt sind, sondern teils sogar noch verstärkt würden.

Bewegte Aktie

Auch die Infineon-Papiere haben den Corona-Crash im Frühjahr deutlich zu spüren bekommen. Kostete die Aktie Mitte Februar noch rund 23 Euro, ging es anschließend in den Keller. Am 19. März waren die Titel zwischenzeitlich nur noch etwas mehr als zehn Euro wert. Damit hatten sie innerhalb von nur etwas mehr als einem Monat über die Hälfte eingebüßt. Danach setzte jedoch eine ebenso kontinuierliche wie steile Erholung ein, bis auf ein Hoch seit dem Jahr 2002 von 28,33 Euro Mitte Oktober. Im Anschluss ging die Aktie in den Konsolidierungsmodus über.

Die Zahlen für 2019/20 dürften im Rahmen der Prognosen ausfallen und auch die mittelfristigen Aussichten sind unverändert gut. Anleger mit Weitblick halten daher an ihrer Position fest. Kurzfrisitg dürfte sich die Aktie dennoch recht volatil zeigen. Nach unten sichert aktuell eine horizontale Unter Unterstützung bei 22,50 Euro ab. Übernehmen die Bullen das Kommando, dürfte das Mehrjahreshoch bei 28,33 Euro schnell wieder in den Fokus rücken – vor allem wenn am Montag Zahlen und Ausblick wie erwartet passen.

(Mit Material von dpa-AFX)

Sofortkauf

Sofortkauf