)

18.03.2019

18.03.2019

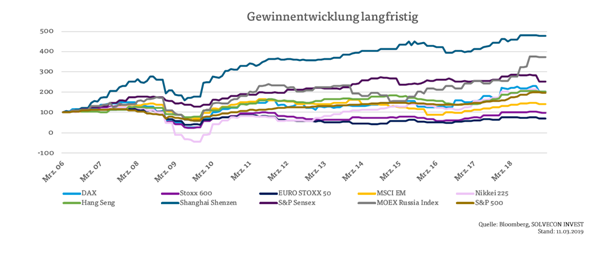

Der deutsche Leitindex DAX kommt nicht richtig vom Fleck. Belastungsfaktoren sind nach wie vor der Handeslskonflikt zwischen China und den USA, das Dauerthema Brexit sowie die aktuelle Konjunkturschwäche in China und die Kehrtwende der Europäischen Zentralbank EZB. DER AKTIONÄR sprach mit Folker Hellymer von Solvecon Invest über die aktuellen Situation an den Aktienmärkten.

DER AKTIONÄR: Herr Hellmeyer, die EZB wird die Zinsen 2019 nicht anheben. Gleichzeitig sind die Wachstumsprognosen für die Eurozone gesenkt worden. Sind Sie überrascht?

Folker Hellmeyer: Ich lege mich fest, dass es im Laufe der kommenden zwei Monate zu Vereinbarungen kommt, die das Problem in wesentlichen Teilen entschärfen. Ob das der ganz große Wurf wird, sei dahingestellt, denn es geht hier nicht nur um Handelsfragen. Das Primärziel der USA liegt darin, China zu schwächen und den eigenen US-Hegemonialstatus fortzuschreiben. Die USA schädigen sich jedoch mit dieser Handelspolitik selbst. Im schlimmsten Fall würden auf 500 Mrd. USD Importe aus China Zölle in Höhe von 25% erhoben (Kosten 125 Mrd. USD). Diese Zölle schwächten den Investitionsstandort der USA, da die Zölle von US-Unternehmen und US-Verbrauchern zu berappen wären. Der Potentialwachstumspfad der USA würde bei Beibehaltung oder verstärkten Forcierung des/der Handelskonflikte verkürzt. China hat als Gegenmaßnahmen strukturell agiert und Import- und Exportzölle gesenkt. Man hat Steuern um 260 Mrd. USD verringert. Es sind Zugangsbarrieren zum chinesischen Markt liberalisiert worden (z.B. Tesla 100% Tochter). Alle diese Maßnahmen erhöhen den Potentialwachstumspfad Chinas. Die Kraft des normativ Faktischen impliziert, dass diese US-Handelspolitik nur ein temporäres Phänomen sein wird, es sei denn man will den USA seitens der US-Administration schaden.

Der Konflikt zwischen China und den USA hatte die weltweiten Aktienmärkte 2018 massiv belastet, die Aussicht auf eine Einigung hingegen ab dem Jahreswechsel eine Rallye ausgelöst. Inwieweit besteht die Gefahr, dass mit einer Beilegung des Streits ein „Sell the facts“ an den Märkten einsetzt?

FH: Das lässt sich nicht ausschließen, aber dieser Abverkauf wäre nicht trendfähig, weil durch die Verunsicherung der US-Handelspolitik einerseits günstige Marktbewertungen forciert wurden, die weitgehend unterhalb der historischen Durchschnittswerte liegen (u.a. KGV) und andererseits insbesondere Aufholeffekte bei Investitionen, die im letzten Jahr aufgeschoben, aber nicht aufgehoben wurden, greifen werden. Mehr noch steht das Thema Anlagenotstand wieder im Raum, da in den USA das Thema Zinssenkung wieder hoffähig wird und die Begriffe Zinserhöhung und EZB auf Sicht nicht kompatibel sind.

Verschiedene Analysten hatten das Korrekturpotenzial in einem solchen Szenario auf 5-10 Prozent geschätzt. Teilen Sie die Sorge?

Nein, ich liege eben wegen der niedrigen Bewertung eher bei 0 Prozent bis 5 Prozent.

US-Präsident Trump hat zuletzt Europas Autobauern mit Strafzöllen gedroht. Wie ernst nehmen Sie die Aussagen und welche Folgen hätte ein Handelskrieg zwischen den USA und Europa?

Die USA wären ähnlich wie im Konflikt mit China der ultimative Verlierer, aber ein solcher Konflikt hätte auch belastende Folgen für europäische Autobauer. Es gäbe keine Gewinner. Die USA stellen noch 15% des Welt-BIP bei sinkender Tendenz dar. Die anderen 85% sind für die deutsche Exportwirtschaft ungleich bedeutender. Die Welt kann ohne die USA, die USA können aber nicht ohne die Welt, weil sie nicht autark sind! Die USA mögen bereits spüren, dass sie durch ihre eigene Politik isoliert werden.

Es folgt Teil 2 des Interviews mit Folker Hellmeyer.

Sofortkauf

Sofortkauf