DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

06.09.2018

06.09.2018

Die zwei großen deutschen Versorger E.on und RWE haben beim Innogy-Deal zwar gemeinsame Sache gemacht. Noch stehen beide Konzerne aber im Wettbewerb miteinander, vor allem an der Börse wollen sich viele Anleger lediglich eine Versorger-Aktie ins Depot legen. Die Entscheidung ist nicht einfach.

Am Donnerstag hat die britische Investmentbank HSBC die europäische Energiebranche unter die Lupe genommen. Dank des knapperen Kohlestromangebots seien die europäischen Strompreise mit einer überraschenden Dynamik am Steigen, erklärte Analyst Adam Dickens. Er zieht innerhalb des Sektors die Aktie von einfach strukturierten Versorgern gegenüber denen mit Aktivitäten in Schwellenländern vor.

Für Dickens steht der Favorit deshalb fest: RWE. Da der Konzern auch von den verbesserten Aussichten im Geschäft mit erneuerbaren Energien profitiert, hat die HSBC das Kursziel deutlich von 18 auf 25 Euro angehoben und RWE von „Reduce“ auf „Buy“ hochgestuft. Bei E.on bestehen laut dem Analysten dagegen Unsicherheiten wegen der Innogy-Übernahme. Er bestätigte das Ziel auf 10,20 Euro, stufte die Aktie aber von „Buy“ auf „Hold“ ab.

Je nach Risikoneigung

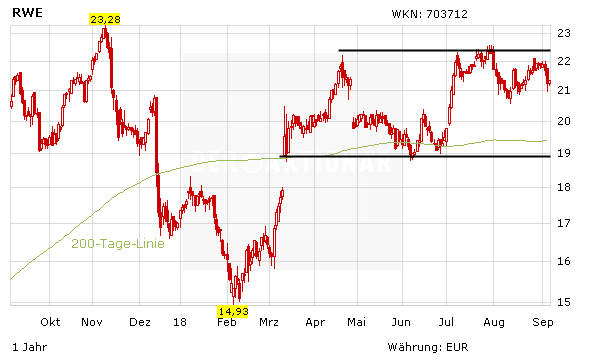

DER AKTIONÄR sieht beide Versorger gut gerüstet für die Zukunft. Aktuell präsentiert sich allerdings die RWE-Aktie stärker. Trotz des jüngsten Rücksetzers sieht das Chartbild weiter gut aus, der Ausbruch ist möglich. Anleger können zugreifen. E.on ist dagegen mit dem Fokus auf die Netze eher für konservative Langfristanleger geeignet.

Hinweis nach §34 WPHG zur Begründung möglicher Interessenkonflikte: Aktien oder Derivate, die in diesem Artikel besprochen / genannt werden, befinden sich im "Real-Depot" von DER AKTIONÄR.

Sofortkauf

Sofortkauf