DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

27.11.2018

27.11.2018

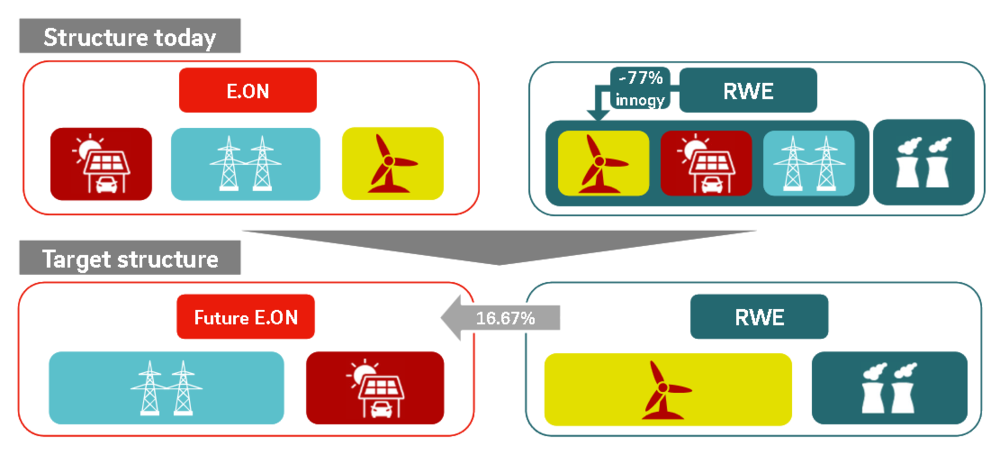

Die Energiebranche befindet sich im Wandel. In Deutschland teilen sich die beiden Platzhirsche E.on und RWE künftig die Noch-RWE-Tochter Innogy auf. Die Übernahme benötigt zwar noch Zeit. Anleger sollten sich aber bereits jetzt darauf einstellen, dass die beiden Erzrivalen künftig nicht mehr in direkter Konkurrenz zueinander stehen werden.

Während die Erneuerbaren Energien komplett an RWE gehen werden, übernimmt E.on das gesamte Netzgeschäft und die Kundendienstleistungen. Auch die Beteiligungen an den Atomkraftwerken gehen an RWE, das sich auch einen 16,7-prozentigen Anteil an E.on sichert (siehe Grafik).

Künftige Struktur der deutschen Versorger

Quelle: E.on

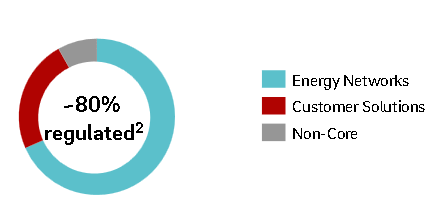

Für Anleger bedeutet das bei E.on, dass künftig 80 Prozent des operativen Gewinns aus dem regulierten Netzgeschäft stammen. Rund 15 Prozent steuern die Kundendienstleistungen bei. Der restliche Gewinn wird in den Non-Core-Assets erwirtschaftet. Zum Vergleich: Aktuell machen die Netze 65 Prozent des EBIT aus.

Erwartete EBIT-Verteilung bei E.on nach der Innogy-Übernahme

Quelle: E.on

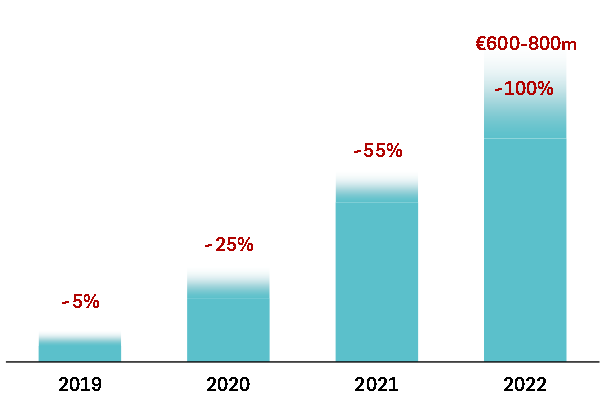

Vor allem aus Kostensicht sollte sich die Transaktion lohnen. Bis 2022 rechnet E.on mit Synergieeffekten in Höhe von 600 bis 800 Millionen Euro pro Jahr. Bereits 2020 dürften rund 150 bis 200 Millionen Euro, also etwa ein Viertel der Gesamtsumme, eingespart werden.

Erwartete Synergien bei E.on durch die Innogy-Übernahme

Quelle: E.on

Aussichtsreiche Entwicklung

Die Zahlen und Grafiken zeigen, dass E.on mit der Innogy-Übernahme auf dem richtigen Weg ist. Auch charttechnisch sieht das Bild gut aus, defensive Aktien sind derzeit wieder gefragt. Anleger sollten kein Stück aus der Hand geben. Der Stopp liegt unverändert bei 7,80 Euro.

Sofortkauf

Sofortkauf