DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App)

08.01.2014

08.01.2014

Die Analysten bleiben auch zu Beginn des neuen Jahres skeptisch für E.on. Die Schweizer Großbank UBS hat ihre Verkaufsempfehlung für den DAX-Titel erneut bestätigt. Zu Recht?

Die Schweizer Großbank UBS hat die Einstufung für E.on nach der Ablehnung einer Stilllegung von EnBW-Kraftwerken auf "Sell" belassen. Die Bundesnetzagentur dürfte laut UBS-Analyst Patrick Hummel den vielfach geforderten Kapazitätsstilllegungen der Versorger nur in Gebieten mit einem Stromüberangebot zustimmen.

Ungerechtfertigter Aufschlag

Dies sei in Süddeutschland, wo E.on mehrere in Frage kommende Kraftwerke besitzt, nicht der Fall. Zudem seien die Börsenpreise für Strom wieder auf die Tiefstände vom August 2013 gefallen. Der Düsseldorfer Versorger gehöre zu den am wenigsten präferierten Aktien des Sektors. Der Bewertungsaufschlag im Vergleich zu anderen Versorger-Aktien sei ungerechtfertigt.

Übertriebene Skepsis

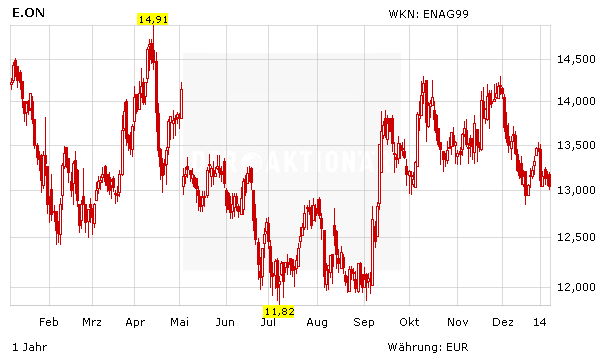

Mit einem Kursziel von 10,50 Euro zählt die UBS weiterhin zu den größten E.on-Skeptikern. Insgesamt sehen die Analysten die E.on-Aktie im Schnitt bei 13 Euro fair bewertet an. DER AKTIONÄR bleibt deutlich zuversichtlicher und traut der Aktie nach wie eine Erholung bis in den Bereich von 18,50 Euro zu. Vor erneuten Turbulenzen sichert ein Stopp bei 12,50 Euro ab.

Sofortkauf

Sofortkauf