DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

04.09.2014

04.09.2014

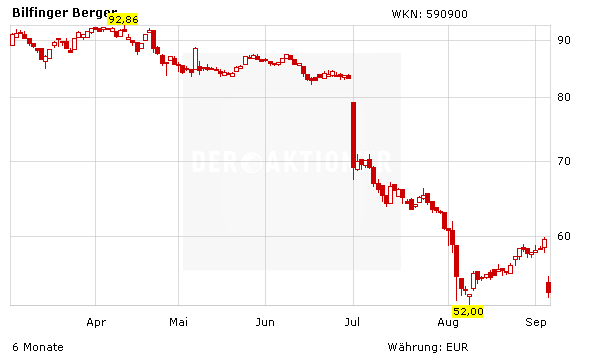

Der Bau- und Dienstleistungskonzern Bilfinger kommt auch nach dem abrupten Chef-Wechsel nicht zur Ruhe. Knapp einen Monat nach dem Abgang des ehemaligen Vorstandschefs Roland Koch ist der MDAX-Konzern weiterhin unter Druck. Konzernchef Herbert Bodner strich die Gewinnziele für 2014 mit der dritten Gewinnwarnung seit Ende Juni erneut zusammen.

Nachdem sich die Bilfinger-Papiere zuletzt auf Erholungskurs befanden, stürzte der Titel am Donnerstag erneut ab. DZ-Bank-Analyst Jasko Terzic sprach von einer weiteren „sehr enttäuschenden Nachricht“. Die notwendige Risikobeurteilung durch Koch bei der zweiten Gewinnwarnung sei offensichtlich nicht umfassend genug ausgefallen.

Problemfeld Energiewende

Ursache für die Probleme sind die Energiewende und der Umbau des Industriegeschäfts, die Bilfinger noch stärker zu schaffen machen als bisher gedacht. Der Gewinn werde 2014 deshalb stärker sinken als Anfang August angekündigt. Der um Sondereffekte bereinigte Gewinn aus dem fortgeführten Geschäft werde von 255 Millionen Euro im Vorjahr auf bis zu 160 Millionen Euro fallen, stellte Bodner nun in Aussicht. Anfang August hatte der Konzern die Prognose bereits um 25 Millionen auf 205 bis 220 Millionen Euro gekappt. Bis Ende Juni, vor der ersten Senkung der Erwartungen, war noch eine deutliche Steigerung erwartet worden.

"Im Geschäftsfeld Power ist infolge des ungewissen Marktumfelds eine grundlegende Neubewertung der Situation erforderlich", begründete der Konzern die neuerliche Gewinnwarnung. Bereits zuvor hatte Bilfinger den zweifachen Prognoseschnitt mit den Folgen der Energiewende in Deutschland erklärt.

Besseres zweites Halbjahr

Für das Ergebnis im zweiten Halbjahr 2014 erwarte der Konzern zwar eine erhebliche Steigerung gegenüber den ersten sechs Monaten. Doch die Profitabilität dürfte 2014 im Jahresvergleich dennoch sinken. Insgesamt dürfte der bereinigte Gewinn vor Zinsen, Steuern und Firmenwertabschreibungen (EBITA) im fortgeführten Geschäft im laufenden Jahr auf bis zu 270 Millionen von 419 Millionen Euro im Vorjahr absacken. Auch hier war der Konzern Anfang August bereits deutlich zurück gerudert. Bis Ende Juni hatte Bilfinger noch eine deutliche Steigerung erwartet.

Abwarten

Durch die erneute Gewinnwarnung ist die Aufbruchstimmung bei Bilfinger nun deutlich getrübt. Die extremen Abschläge erscheinen zwar weiterhin übertrieben, im Moment überstrahlen die schwachen Geschäfte dies jedoch. Neueinsteiger sollten derzeit nicht ins fallende Messer greifen, auch wenn langfristig eine erneute Erholung zu erwarten ist. Investierte Anleger beachten den Stoppkurs bei 43 Euro.

(Mit Material von dpa-AFX)

Sofortkauf

Sofortkauf