)

14.05.2019

14.05.2019

Die Aussichten für die Chemiekonzerne sind eher trüb. Während die Gewinne bei der ehemaligen Bayer-Tochter Covestro im laufenden Jahr wohl deutlich fallen werden, hofft man bei BASF zumindest auf ein geringes Wachstum im Vergleich zum Vorjahr. DER AKTIONÄR zeigt auf, was die Experten dem DAX-Konzern derzeit noch zutrauen.

Aufgrund der konjunkturellen Schwäche vieler wichtiger Volkswirtschaften sowie den Sorgen um eine weitere Eskalation im Handelsstreit sind die Aussichten für die Ergebnisentwicklung bei BASF eher wenig berauschend.

Demnach rechnen die Analysten für 2019 mit einem Umsatzanstieg von 62,7 auf 65,2 Milliarden Euro. Der operative Gewinn (EBITDA) dürfte von 9,4 auf 9,7 Milliarden Euro klettern. Mit dem Nettoergebnis pro Aktie dürfte es hingegen von 5,12 auf 4,67 Euro nach unten gehen.

Hoffnung auf 2020

Deutlich zuversichtlicher sind die Experten indes für das Jahr 2020 gestimmt. Aktuell erwarten sie einen Erlösanstieg auf 67,6 Milliarden Euro. Das EBITDA dürfte den Prognosen zufolge auf 10,7 Milliarden Euro klettern, der Nettogewinn auf 5,27 Euro pro Anteilschein.

Keine Eile für einen Einstieg

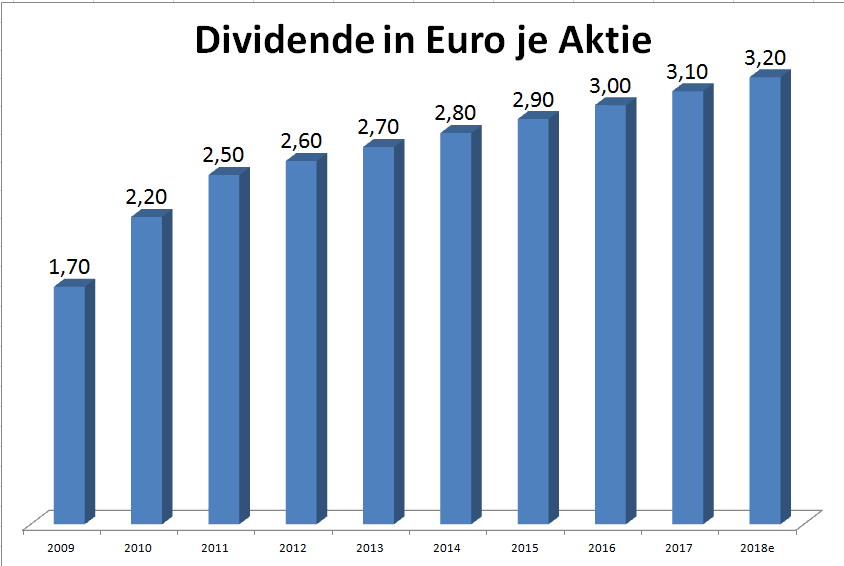

Da die Aktie derzeit aus charttechnischer Sicht wenig verlockend ist, können noch nicht investierte Anleger vorerst an der Seitenlinie verharren. Wer die Dividendenperle bereits besitzt, beachtet den Stopp bei 54,50 Euro.

Der Vorstandsvorsitzende und Mehrheitsinhaber der Herausgeberin Börsenmedien AG, Herr Bernd Förtsch, ist unmittelbar und mittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate eingegangen, die durch die durch die Publikation etwaig resultierende Kursentwicklung profitieren: BASF.

Sofortkauf

Sofortkauf