DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

Es sind zweifelsohne turbulente Börsenzeiten. Die starken Schwankungen an den Märkten zehren an den Nerven der Anleger. Für viele stellt sich nun die Frage: Soll ich jetzt schon einsteigen – oder lieber doch noch warten. Den perfekten Einstiegspunkt zu finden, davon können Sie sich getrost verabschieden, denn das gelingt nur sehr selten. Viel mehr gilt es jetzt, sich die Perlen rauszupicken und diese nach und nach zu akkumulieren. DER AKTIONÄR verrät, wieso die Alphabet-Aktie genau so eine Perle ist.

Die Aktie hat in den vergangenen Wochen vom Top mehr als 30 Prozent verloren und kratzte zwischenzeitlich sogar an der wichtigen 1.000 Dollar-Marke. Fundamental betrachtet hat sich allerdings kaum etwas beim Konzern getan. Ein Blick auf Alphabets Geschäftsmodell verrät, wie stark der Konzern tatsächlich aufgestellt ist.

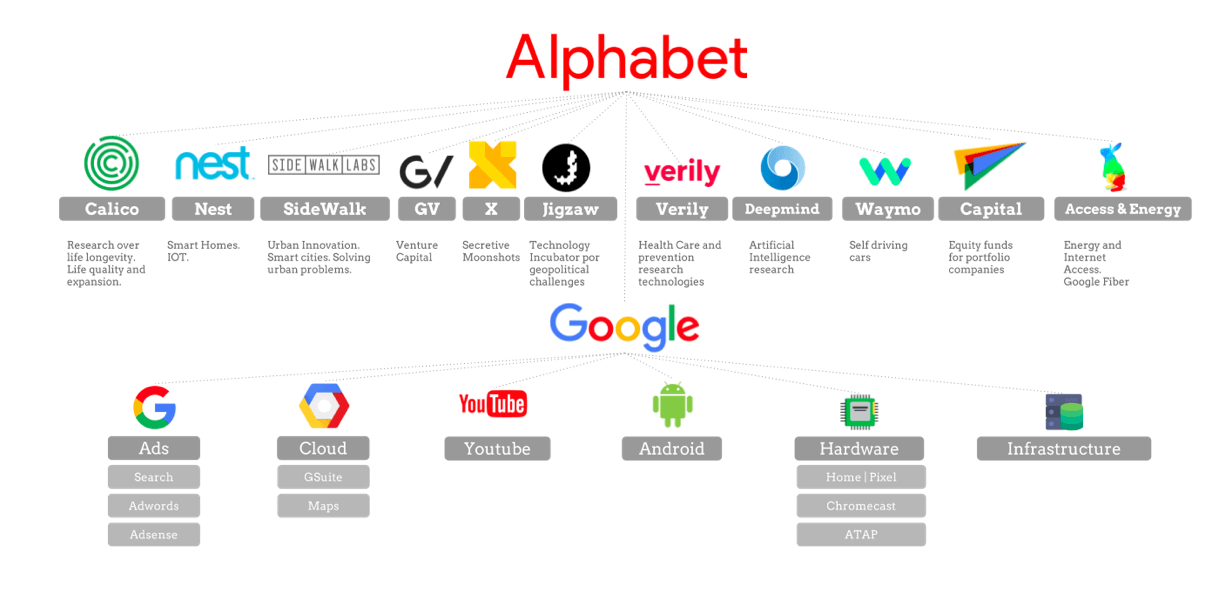

Alphabet ist eine Holding-Gesellschaft, sprich der Konzern vereint mehrere Unternehmen unter seinem Dach (siehe Abbildung 1). Das Tochterunternehmen Google beinhaltet dabei jedoch die wichtigsten Geschäftsbereiche des Konzerns. Dazu zählen unter anderem die Google-Suchmaschine, YouTube, die Cloud sowie das Smartphone-Betriebssystem Android.

Zu den sogenannten „Other Bets“ zählen hochrisikoreiche Investments in aussichtsreiche Branchen. In diese Kategorie fällt zum Beispiel das Unternehmen Calico, welches sich zum Ziel erklärt hat, die menschliche Alterung zu stoppen.

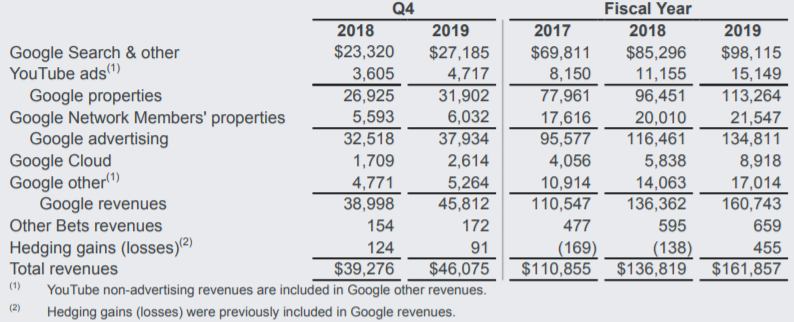

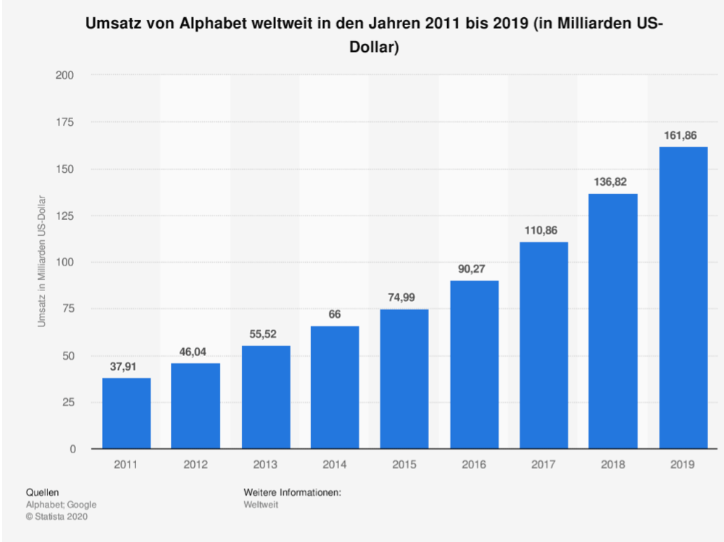

Zu den Zahlen: Der Konzern erwirtschaftete 2019 rund 161,9 Milliarden Dollar. Unterm Strich blieb ein Nettogewinn von circa 34,3 Milliarden Dollar hängen. Das meiste Geld verdient Alphabet nach wie vor mit der Suchmaschine Google. Diese spülte im vergangenen Jahr rund 98,1 Milliarden Dollar in die Kassen des Konzerns. Besonders wachstumsstark präsentierten sich allerdings YouTube und die Google Cloud. Demnach konnten die Umsätze der Videoplattform im letzten Quartal um mehr als 30 Prozent im Vergleich zum Vorjahresquartal gesteigert werden. Die Cloud-Sparte verzeichnete sogar einen Umsatzanstieg von 53 Prozent auf 2,61 Milliarden Dollar (siehe Abbildung 2).

Das Unternehmen strotzt nur so vor fundamentaler Stärke und dürfte die aktuelle Krise daher vergleichsweise unbeschadet überstehen. Zudem profitiert der Konzern davon, dass viele Leute derzeit von zu Hause aus arbeiten und somit quasi automatisch die Google-Dienste (Google, Google Mail, YouTube etc.) verstärkt in Anspruch nehmen.

Alphabet gilt zu den großen Profiteuren der Digitalisierung. Viele von Googles Diensten sind kaum noch aus unserem alltäglichen Leben wegzudenken. Aktuell ist der Konzern mit einem 2020er-KGV von rund 19 so günstig wie lange nicht mehr bewertet. Langfrist-Anleger können nun eine erste Position aufbauen. Der Stopp kann bei 900 Euro gesetzt werden.

Der Newsletter ist unverbindlich und kostenlos. Zum Abbestellen reicht ein Klick auf den Abmelde-Link am Ende des Newsletters.

Sofortkauf

Sofortkauf