Am Mittwoch können die Traton-Papiere an die gute Performance des Vortags anknüpfen. Gegenüber dem Ausgabepreis von 27 Euro konnte die Aktie inzwischen rund ein Prozent zulegen. Doch wie schlägt sich der Börsenneuling im Vergleich mit den Konkurrenten Daimler und Volvo?

Im Peergroup-Vergleich wird deutlich: Auf dem aktuellen Niveau ist Traton hoch bewertet. Die fundamentalen Daten sprechen vorerst gegen eine Kursrallye. Besonders bei der EBIT-Marge und den Auslieferungen hat der Konzern starken Aufholbedarf. Deutlich besser stehen Daimler und Volvo da, sofern man die LKW-Sparte für sich allein genommen betrachtet. Während Daimler mit einem niedrigem KGV und hohen Auslieferungen punktet, glänzt Volvo durch eine hohe Marge.

Verhaltene Prognosen

Laut Statista soll das Absatzwachstum bei bei mittelschweren und schweren LKWs weiter vorerst anhalten, nach 2021 jedoch stagnieren. Den vorläufigen Höhepunkt erreicht der LKW-Boom demnach im Jahr 2021 mit 2.692.000 abgesetzten Fahrzeugen. Rund fünf Jahre später soll die Zahl der neu ausgelieferten Trucks dann bei 2.691.000 Fahrzeugen liegen.

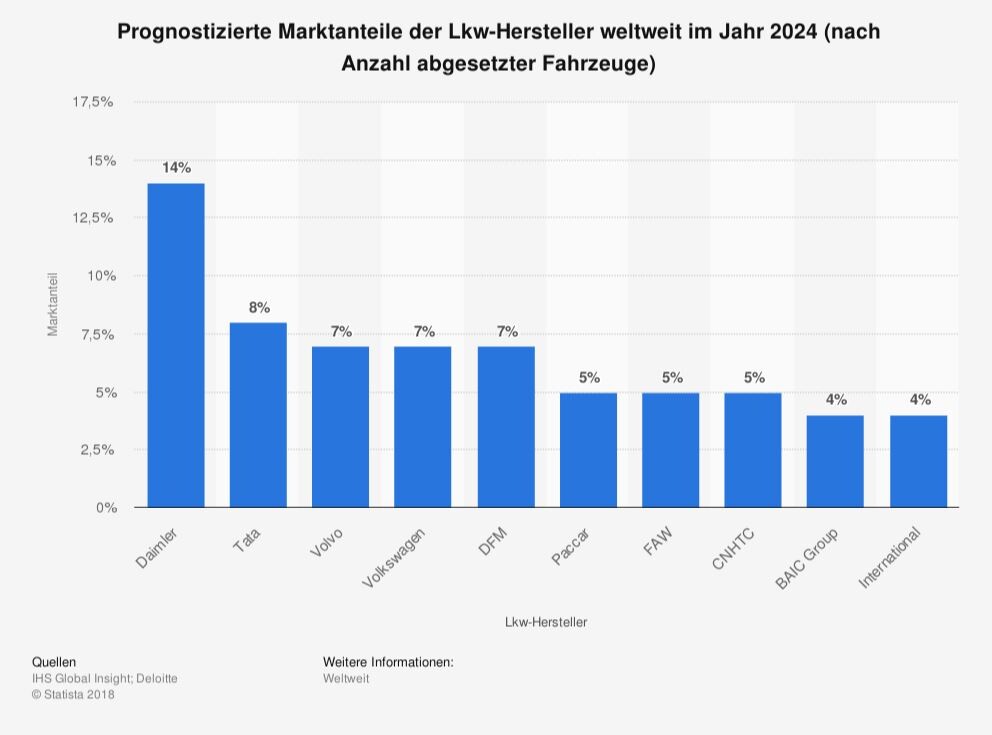

Auch in Sachen Marktanteil dürfte Traton einer Statista-Studie zufolge im Jahr 2024 nur Mittelklasse sein. Zwar liegt der Konzern der Prognose nach rund zwar Prozent über dem zum Paccar-Konzern gehörenden Konkurrenten DAF, jedoch weiterhin deutlich hinter Daimler.

Buy and Hold vorerst keine Option

Als zyklischer Wert bietet sich bei Traton keine klassische Buy-and-Hold-Strategie an. Die LKW-Branche hängt am Tropf der Konjunktur. Sollte sich diese in den nächsten zwölf bis 24 Monaten eintrüben und die Statista-Prognosen eintreffen, sieht es schlecht für einen langfristig starken Kursanstieg der Traton-Aktie aus. Nach unten sollte Die Traton-Aktie jedoch gut abgesichert sein. Noch nicht investierte Anleger greifen daher beim Branchenprimus Daimler zu, sofern dieser mit dem Sprung über die 200-Tage-Line ein neues Kaufsignal liefert.