DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App)

Nvidia hat am Mittwochabend seine Q2-Zahlen abgeliefert und erneut die Anleger enttäuscht. Während die schwache Geschäftsentwicklung im abgelaufenen Quartal nach der Umsatzwarnung Anfang August zwar keinen mehr schockte, hinterließ die Prognose für das dritte Quartal einen ganz üblen Nachgeschmack. In einer ersten Reaktion fiel die Nvidia-Aktie nachbörslich rund 3,8 Prozent.

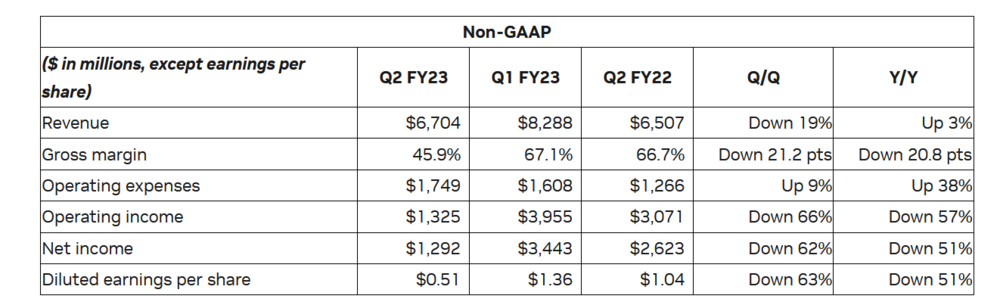

Nvidia erwirtschaftete im zweiten Quartal (bis Ende Juli) einen Umsatz von 6,70 Milliarden Dollar bei einem bereinigten Gewinn je Aktie von 0,51 Dollar. Der nur um drei Prozent gegenüber dem Vorjahr gestiegene Umsatz entsprach den vorläufigen Daten von Anfang August. Beim Gewinn je Aktie, der zuvor nicht kommuniziert wurde, lag der Chip-Konzern leicht unter den Erwartungen der Analysten von 0,53 Dollar.

Die Segmente im Überblick

Die Geschäftsführung stellte die Anleger zwar bereits auf fallende Gaming-Umsätze ein. Doch der Umsatzeinbruch in Höhe von 33 Prozent auf 2,04 Milliarden Dollar muss erst einmal verkraftet werden. Das schwache Gaming-Segment, wo gemeinsam mit dem OEM-Partnern Preisrabatte angeboten werden müssen, um die vollen Lager mit alten Grafikkarten der RTX-30-Serie zu leeren, ist auch der Grund für massiv auf 43,5 Prozent gesunkene Bruttomarge.

Über die Schwäche hilft das unverändert starke Data-Center-Segment hinweg, das kräftige 61 Prozent auf 3,81 Milliarden Dollar zulegen konnte. Umsatztreiber waren erneut die anhaltenden Investitionen der Hyperscaler – also den großen Cloud-Kunden wie Amazon, Microsoft oder Oracle.

Das Automotive-Segment, in dem Analysten reichlich Zukunftspotenzial sehen, wuchs um 45 Prozent, steuerte allerdings nur 220 Millionen Dollar zum Umsatz bei. Im Bereich Professional Visualization, wo Nvidia unter anderem seine Omniverse-Plattform rund um VR/AR-Entwicklung und digitale Zwillinge veranschlagt, schrumpften die Erlöse vier Prozent auf 496 Millionen Dollar. Beide Segmente stehen aber noch am Anfang und durch große Deals ausgelöste Umsatzschwankungen sollten nicht auf die Goldwaage gelegt werden.

Management erwartet Umsatzeinbruch

Laut dem Management werden sich die Umsatztrends aus dem zweiten Quartal im laufenden Quartal fortsetzen. Gaming und Professional Visualization werden also weitere Einbußen einfahren, während Data-Center und Automotive wachsen sollen.

Insgesamt wird ein Erlös von 5,90 Milliarden Dollar erwartet. Gegenüber dem Vorjahresquartal würde dies einem Umsatzeinbruch von 17 Prozent bedeuten. Die bereinigten Bruttomargen sollen sich auf rund 65 Prozent belaufen und damit unter den 67 Prozent des Vorjahres liegen.

Hier geht's direkt zum Q2-Bericht von Nvidia

DER AKTIONÄR hatte mit einer schwachen Prognose gerechnet. Doch ein Umsatzeinbruch von 17 Prozent ist eine Hausnummer und war so von keinem Analysten erwartet worden. Nvidia scheint sich in Sachen Preisbildung und bei der Nachfrage von Grafikkarten mächtig verkalkuliert zu haben. Es dürfte länger als ein drittes Quartal dauern, bis sich hier wieder Normalität einstellt – insbesondere weil ein zusätzlicher Nachfrageeinbruch auf Kryptoseite durch den Ethereum-Merge ansteht.

DER AKTIONÄR rät daher nur langfristig orientierten Anlegern an den Aktien von Nvidia festzuhalten. Denn die Chancen rund um Automotive und Omniverse sowie das wachstumsstarke neue Kerngeschäft Data-Center bleiben bestehen. Zudem ist die Bewertung im historischen Vergleich attraktiv. Kurzfristig stehen bei der Nvidia-Aktie allerdings alle Zeichen auf Korrektur.

Hinweis auf Interessenkonflikte

Der Vorstandsvorsitzende und Mehrheitsinhaber der Herausgeberin Börsenmedien AG, Herr Bernd Förtsch, ist unmittelbar und mittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate eingegangen, die von der durch die Publikation etwaig resultierenden Kursentwicklung profitieren können: Nvidia

Sofortkauf

Sofortkauf