)

23.07.2020

23.07.2020

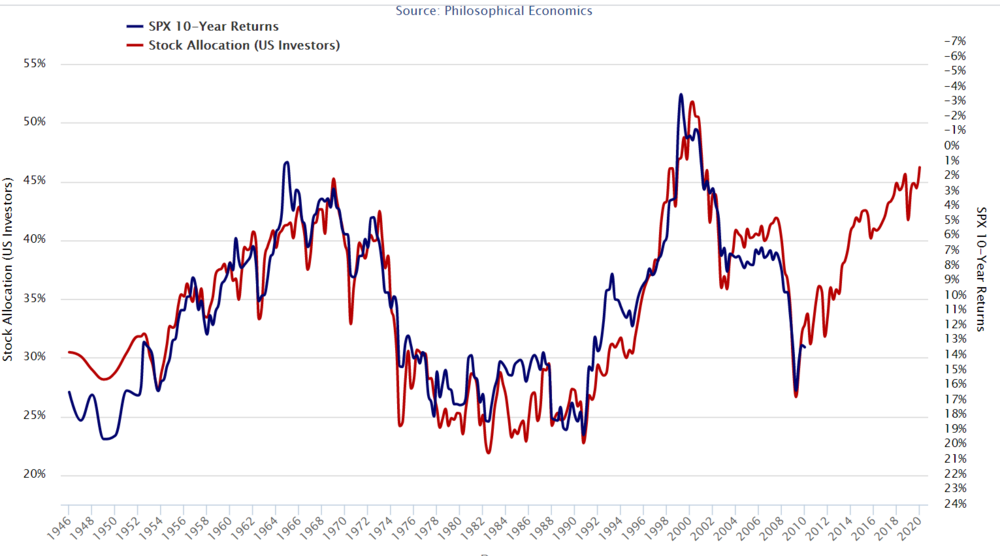

Mit so einer rasanten Erholungsrallye an den Märkten hat wohl niemand gerechnet. Aber wie geht es an den Aktienmärkten langfristig weiter? Aus der aktuellen Aktienquote der Amerikaner lässt sich der Stand des S&P 500 in zehn Jahren vorhersagen.

Man kann sein Geld, nicht nur in den USA, von Gold und Immobilien einmal abgesehen, hauptsächlich in Zinspapieren oder Aktien anlegen. Diese Zinsanlagen existieren in unterschiedlichen Laufzeiten von 30-jährigen Anleihen über kurzfristige Schatzwechsel und Geldmarktfonds bis hin zu Termingeldern. Wenn man nun die USA als Gesamtheit nimmt und alle existierenden Zinsanlagen aufaddiert und dann den Quotienten bildet aus dem Wert aller in den USA existierenden Aktien und der Summe aus dem Wert aller Aktien und dem Wert aller Zinsanlagen, ergibt sich die rote Kurve in der nachstehenden Grafik.

Aktienquote sagt den Aktienertrag der nächsten zehn Jahre voraus

Diese Aktienquote schwankte in den USA in den letzten 74 Jahren zwischen 22 und 51 Prozent. Darüber gelegt in blau ist die Zehnjahresrendite des S&P Total Return Index, also der mittlere jährliche Zuwachs einer Anlage in amerikanischen Aktien, der sich in den darauffolgenden zehn Jahren ergeben hat. Deshalb hört die blaue Linie auch im Jahr 2010 auf, weil nur bis zu diesem Zeitpunkt feststeht, wie sich eine Aktienanlage in den nächsten zehn Jahren im Mittel rentiert hat.

Die Rendite der nächsten zehn Jahre steht bereits fest

Nun verlaufen diese beiden Kurven ziemlich parallel. Zu jedem einzelnen Zeitpunkt in den letzten 74 Jahren stand beim Kauf quasi fest, über wie viel Geld der Aktienanleger in zehn Jahren verfügen wird. Betrachten wir zwei Beispiele. Beim Kauf von Aktien im Jahr 1990, bei einer Aktienquote von 25 Prozent, erkennbar an der roten Linie im Jahre 1990, legte diese Kurve bei einem Blick nach rechts fest, dass sich ein Aktiendepot in den nächsten zehn Jahren mit 18 Prozent pro Jahr vermehren wird. Zu diesem Zeitpunkt war die blaue Kurve noch nicht an dieser Stelle angekommen. Sie stand erst im Jahr 1980. Die zehn Jahre vergingen und als das Jahr 2000 erreicht war, errechnete sich rückwirkend tatsächlich eine jährliche Vermehrung des Depots von 18 Prozent. So ergab sich dann zehn Jahre später im Jahr 2000 die blaue Linie genau an dieser Stelle, an der die rote Linie zehn Jahre zuvor verlaufen war.

MEHR INFORMATIONEN ZU THOMAS GEBERT FINDEN SIE HIER!

Hohe Aktienquote im Jahr 2000

Nach diesem für Anleger erfreulichen Beispiel sehen wir uns nun ein weniger erfreuliches an. Ein Kauf im Jahr 2000 bei einer Aktienquote von 50 Prozent verhieß nach dieser Grafik bei einem Blick nach rechts nichts Gutes. Eine durchschnittliche jährliche Rendite von minus zwei Prozent legte Kurve nahe. Auch zu diesem Zeitpunkt war die blaue Linie noch nicht dort oben angekommen. Es stand also noch nicht fest, wo die Zehnjahresrendite in zehn Jahren tatsächlich liegen würde. Doch, wie Sie sich erinnern werden, schloss sich an das Jahr 2000 keine sehr erfreuliche Aktienentwicklung an. Zehn Jahre später ergab sich dann tatsächlich der durchschnittliche jährliche Depotzuwachs in den zurückliegenden zehn Jahren zu minus zwei Prozent.

Erstaunlich. Noch erstaunlicher ist, dass in die Vorhersage dieser Aktienquote keine weitere Größe einfließt, weder das Kursgewinnverhältnis noch der Zins noch ein politischer Indikator oder sonst irgendein bekannter Einflussfaktor. Alleine die Aktienquote beim Investitionszeitpunkt legt fest, wie sich diese Investition in den nächsten zehn Jahren entwickeln wird.

Das bedeutet die Aktienquote für uns jetzt!

Damit sind wir bei der weniger erfreulichen Aussage dieser Grafik. Wenn wir für den letzten Zeitpunkt, für den diese Daten verfügbar sind - vor der Coronakrise - zum Wert der Aktienquote auf der rechten y-Achse den dazugehörigen Ertrag ablesen, gelangen wir zu einem Wert von einem Prozent. Der Gesamtertrag einer Aktienanlage wird in den nächsten zehn Jahren dieser Grafik zufolge ein Prozent pro Jahr inklusive der gezahlten Dividenden betragen. Das sind nun wirklich keine schönen Aussichten.

Der Zins spielt keine Rolle

Vor allem zählt die Ausrede nicht, dass diesmal wegen der niedrigen Zinsen alles anders sein wird, da die Zinsen in diese Betrachtungsweise gar nicht eingehen. In diesen 74 Jahren schwankte der kurzfristige Zins zwischen null und 21 Prozent, ohne dass dies an der Prognosekraft dieser Grafik irgendetwas geändert hätte.

Sofortkauf

Sofortkauf