)

02.11.2015

02.11.2015

Bei Mensch und Maschine (MuM) brummt das Geschäft. „Wir liegen nach neun Monaten deutlich über unseren internen Erwartungen“, begründet Adi Drotleff, Gründer und CEO des CAD/CAM-Spezialisten Mensch und Maschine, im Gespräch mit dem AKTIONÄR die Prognoseanhebung für das Gesamtjahr. Doch die Gesellschaft hat mehr zu bieten.

„Uns wird wohl keine Ausrede mehr einfallen, die Dividende nicht anzuheben“, so Drotleff. Für die MuM-Aktie sieht der Vorstand trotz des jüngsten Aufwärtstrends im Peergroup-Vergleich „noch viel Luft nach oben“. DER AKTIONÄR fragte nach.

DER AKTIONÄR: Herr Drotleff, mit Vorlage der 9-Monatszahlen haben Sie die Umsatz- und EBITDA-Prognose für das Gesamtjahr erhöht. Hatten Sie zu Jahresbeginn bewusst sehr konservativ geplant oder waren Sie selbst von den jüngsten operativen Erfolgen überrascht?

Adi Drotleff: Das Ziel einer EBITDA-Steigerung in einem Korridor von drei bis vier Millionen Euro nach knapp acht Millionen Euro rein operativ im Vorjahr ist sicher nicht konservativ zu nennen, sondern richtete sich an den in 2013 und 2014 erzielten Zuwächsen aus. Mit 3,7 Millionen Euro Plus nach neun Monaten liegen wir jetzt deutlich über unseren internen Erwartungen, daher die Anhebung.

Im Systemhausgeschäft sind Sie organisch – unter Herausrechnung von positiven Sondereffekten durch den Kursanstieg des Schweizer Franken zum Euro – zweistellig gewachsen. Woher kamen die positiven Impulse?

Wir verzeichnen eine immer größere Nachfrage nach Daten-Management-Systemen, die im Industriebereich PDM(Produkt-Daten-Management), und im Bau-Bereich BIM (Building Information Management) genannt werden, von manchen Mitbewerbern auch als 5D bezeichnet. Vor allem letzteres ist für unseren Kernmarkt D/A/CH eine relativ junge Entwicklung – hier waren bisher die angelsächsischen und asiatischen Märkte deutlich weiter, aber Mitteleuropa holt im Moment gewaltig auf. Außerdem bringt die Ankündigung unseres Hauptlieferanten Autodesk, im Zuge der Cloud-Strategie von Kauf- auf Mietsoftware umzusteigen, eine verstärkte Nachfrage nach Kaufsoftware durch Kunden, die dem Mietmodell noch skeptisch gegenüberstehen.

Bedeutet die Prognoseanhebung auch, dass Sie in diesem Jahr ein starkes Jahresendgeschäft erwarten?

Unsere Erwartung an das Jahresendgeschäft hat sich nicht verändert, das ist in unserer Branche eigentlich immer stark und führt dazu, dass das Q4 besser hereinkommt als Q2 und Q3 – und zwar in beiden Segmenten, auch und insbesondere bei unserer traditionell margenstarken eigenen Software. Dieses Jahresende könnte noch einen kleinen Kick dadurch bekommen, dass Autodesk für einen Teil seines Portfolios das Ende der Kaufsoftware schon für den 1. Februar 2016 festgesetzt hat. Der dadurch erwartete Effekt dürfte sich auf den Dezember und den Januar verteilen, je nach Budget-Situation bei den einzelnen Kunden.

Im Software-Segment konnten Sie die EBITDA-Marge weiter auf 18,6 Prozent verbessern. Wie viel Margenpotenzial sehen Sie in diesem Bereich noch?

Wir haben uns für dieses Jahr einen Wert zwischen 19 und 20 Prozent vorgenommen und sehen mittelfristig noch Potenzial bis etwa 25 Prozent – was nicht heißt, dass es grundsätzlich nicht höher geht, aber bei dieser Marke dürfte die Luft für weitere Steigerungen etwas dünner werden.

In den ersten neun Monaten hat das Software-Segment noch 62 Prozent zum Betriebsergebnis beigetragen, allerdings holt das Systemhaus-Segment kontinuierlich auf. Wann rechnen Sie damit, dass das Systemhausgeschäft zur Software aufschließen kann und welche Ergebnisverteilung erwarten Sie mittelfristig?

Da wir im Software-Segment mit etwa 1,0 Prozent Margensteigerung pro Jahr rechnen und im Systemhaus-Segment mit zwei bis drei Prozent, dürfte sich die Verteilung mittelfristig, also in drei bis fünf Jahren bei 50/50 Prozent einpendeln, so wie wir sie heute schon beim Rohertrag, also bei der Wertschöpfung haben.

Für 2015 haben Sie aufgrund von Einmaleffekten eine auf 37 % erhöhte Steuerquote in Aussicht gestellt. Rechnen Sie damit, dass sich diese Quote in den Folgejahren wieder unterhalb der 30-Prozent-Marke einpendeln wird?

Amortisationen von Kaufpreisverteilungen aus Akquisitionen in der Konzern-GuV sind im Allgemeinen nicht steuerlich anrechenbar, so dass bei unseren derzeit noch ca. zwei Millionen Euro an Amortisationen eine prozentual höhere Steuerquote herauskommt. Dieser Effekt hat sich in den letzten Jahren nur deshalb nicht gezeigt, weil er durch Erhöhung der latenten Steuergutschriften in der Bilanz nach den IFRS-Regularien kompensiert wurde. Da nächstes Jahr ohnehin mehr als 1,5 Millionen Euro an Amortisationen aus der GuV herausfallen, weil sie nach sieben Jahren komplett abgeschrieben sind, dürfte sich ab 2016 wieder eine normale Steuerquote um die 30 Prozent einpendeln.

In den ersten neun Monaten hat sich der operative Cashflow auf 14,96 Millionen Euro annähernd verdoppelt. Angesichts dieser starken Cashflow-Entwicklung sollten die Chancen auf eine Anhebung der Dividende von zuletzt 20 Cent je Aktie doch eigentlich gut stehen?

Da könnten Sie Recht haben, es wird uns wohl keine Ausrede mehr einfallen, die Dividende nicht anzuheben. Die Analysten erwarten ja schon im Schnitt 23 Cent.

Sie haben auch Ihr Ergebnisziel für 2016 angehoben, erwarten nun ein EPS in Höhe von 45 bis 55 Cent. Was macht Sie so zuversichtlich für das kommende Geschäftsjahr?

Die bereits erwähnte Reduzierung der Amortisationen um mehr als 1,5 Millionen Euro zusammen mit der jährlichen Zielsetzung von drei bis vier Millionen Euro mehr EBITDA sowie eine wieder normale Steuerquote ergeben 2016 einen Treibsatz, der wohl zu einer Verdoppelung des EPS führen dürfte. Da wir keine Abschwächung der Nachfrage nach unseren CAD- und CAM-Lösungen am Horizont sehen, sind wir ganz zuversichtlich, dass das zu schaffen ist.

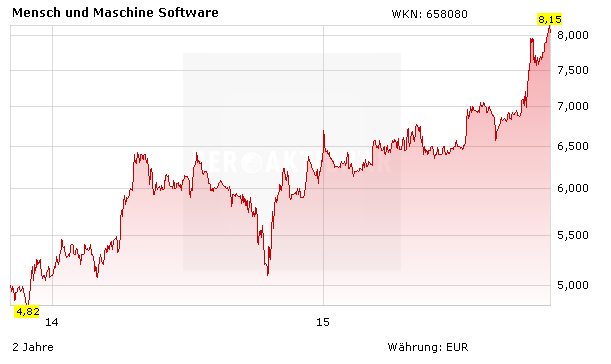

Seit Jahresanfang hat die MuM-Aktie knapp 30 Prozent an Wert gewonnen. Wie stufen Sie als Großaktionär die Bewertung – auch im Hinblick auf die Peergroup – aktuell ein?

Bei einer EPS-Erwartung von etwa 50 Cent für 2016 liegt das KGV der MuM-Aktie bei etwa 15, und eine erwartete Dividende von 23 Cent ergibt eine Dividendenrendite von ca. drei Prozent – da ist noch viel Luft nach oben. Zumal wir ja noch erhebliches Margenpotenzial haben und deshalb auf Jahre hinaus eine EPS-Steigerung zwischen 13 und 20 Cent p.a. erwarten. Da muss man gar nicht mit den hohen KGVs von 30 bis 50 herangehen, die wir bei Peers wie Nemetschek im Moment sehen. Bei einem EPS von einem Euro, das wir schätzungsweise 2019 erreichen können, würde schon ein KGV von gut 20 für eine Verdreifachung des heutigen Kursniveaus reichen.

Herr Drotleff, vielen Dank für das Interview.

Sofortkauf

Sofortkauf