)

Entweder, oder, eine andere Möglichkeit gibt es nicht: Entweder übernimmt die kanadische PotashCorp. den deutschen Düngemittel-Wettbewerber K+S, oder eben nicht. Die Analysten streiten sich heftig.

Die Begründung fehlt

Da der Aktienkurs von K+S jüngst wieder deutlich gesunken ist, hält Nils-Peter Gehrmann, Analyst der Bank Hauck & Aufhäuser, gerade deswegen eine Übernahme für gut möglich. Gehrmann hält eine feindliche Übernahme für wahrscheinlich beziehungsweise könnte es PotashCorp den großen K+S-Aktionären überlassen, den Vorstand zu einer Annahme des Angebots zu bewegen.

Marc Gabriel, Analyst des Bankhauses Lampe, schreibt: "Wir rechnen in Kürze mit einem offiziellen Gebot der PotashCorp, das über dem noch inoffiziellen Angebot von 41 Euro je K+S-Aktie liegen dürfte." Warum er eine feindliche Übernahme erwartet, erklärt Gabriel allerdings nicht. Er erhöhte aufgrund des starken Dollar, der K+S zu höheren Ergebnissen verhelfen kann, seine Gewinnschätzungen und sieht den "fairen Wert " von K+S – auch ohne Übernahme – bei 46 Euro je Aktie.

Zwiespältige Ansichten

Anderen Fachleuten zufolge ist die Wahrscheinlichkeit einer Akquisition gering. Zwar rechnet PotashCorp mit einer stetig steigenden Nachfrage nach dem Düngemittel Kalisalz, was eine Übernahme rechtfertigen würde. Doch derzeit halten die Börsenexperten das Branchenumfeld als zu schlecht für einen Firmenkauf. Die Erholung in der Kali-Industrie stockt in diesem Jahr und als jüngstes Warnsignal senkt US-Konkurrent Mosaic aufgrund sinkender Nachfrage und Preise sein Produktionsziel für das laufende Jahr.

Gerade deswegen könnte PotashCorp gezwungen sein K+S zu kaufen, um den deutschen Konzern dann so weit aus der Produktion zu nehmen, bis die Überkapazitäten abgebaut sind. Andererseits würde das für die kanadische Firma wohl viel zu teuer sein. Michael Schäfer, Analyst der Investmentbank Equinet, rät trotzdem weiter zum "Kaufen" der Aktie von K+S mit dem Kursziel von 55 Euro.

Hier spricht der Chef

Jochen Tilk, Vorstandsvorsitzender von PotashCorp, möchte K+S natürlich so billig wie nur möglich kaufen. Entsprechend sind seine eher zurückhaltenden aktuellen Kommentare bei der Präsentation bei der Scotiabank in Toronto zu sehen. Tilk verweist auf frühere Aussagen, wonach die PotashCorp keine Minen von K+S schließen und keine K+S-Mitarbeiter entlassen würde. Derzeit sei die PotashCorp nicht von sich aus bezüglich einer Übernahme tätig. Wenn natürlich K+S-Aktionäre ein Angebot haben möchten, könnte die PotashCorp schon eines abgeben – irgendwann einmal.

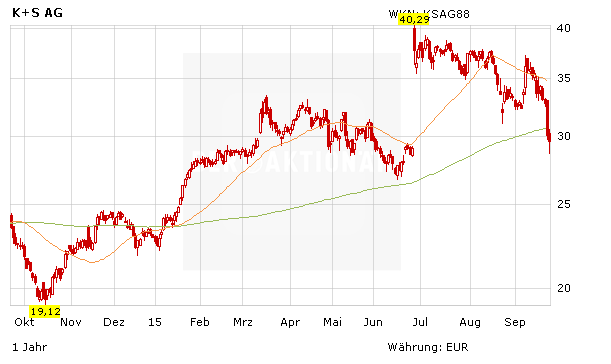

Tilk könnte nur den Desinteressierten spielen. Zudem ist nach dem Kursrutsch das Chance-Risiko-Verhältnis wieder besser. Deshalb rät DER AKTIONÄR dazu, die Aktie mit einem Kursziel von 38 Euro und einem Stop-Loss bei 23,50 Euro zu kaufen.

Sofortkauf

Sofortkauf