)

04.09.2015

04.09.2015

Die wichtigsten Personalentscheidungen hat Volkswagen getroffen. Finanzvorstand Hans Dieter Pötsch übernimmt als Nachfolger von Ferdinand Piëch das Amt des Aufsichtsratsvorsitzenden. Zudem hat Konzernchef Martin Winterkorn seinen Vertrag um zwei Jahre bis Ende 2018 verlängert. Die Analysten sehen nach der Talfahrt nun wieder viel Luft nach oben.

Besonders bullish zeigt sich die Privatbank Berenberg. Analyst Adam Hull empfiehlt Volkswagen zum Kauf und sieht ein sportliches Kursziel von 290 Euro. Auf dem aktuellen Niveau entspricht dies einem Potenzial von rund 80 Prozent. Sofern die Europäische Union nicht auf eine Rezession zu schlittere, sehe er Kaufgelegenheiten innerhalb der Autobranche. Dabei hob Hull besonders die Papiere von VW und Daimler hervor. Zwar habe sich das chinesische Wirtschaftswachstum verlangsamt, doch der Anteil Chinas am konsolidierten Umsatz der deutschen Autobauer betrage nur 15 bis 20 Prozent.

Für Analyst Thomas Besson vom Analysehaus Kepler Cheuvreux gehört VW – bei ihm gemeinsam mit Renault – ebenfalls zu den bevorzugten Autoaktien. Seine Einstufung lautet „Buy“ mit einem fairen Wert von 255 Euro.

Leise Kritik

Etwas kritischer sieht Stuart Pearson von der Exane BNP die Lage bei Volkswagen – vor allem die Berufung von Hans Dieter Pötsch zum Aufsichtsratschef kann er nicht komplett nachvollziehen. Er respektiere den Finanzvorstand, der im November Ferdinand Piëch beerben solle zwar, so der Analyst. Dennoch habe er das Gefühl, dass der Autobauer statt auf Kontinuität besser auf frischen Wind durch einen neuen Kopf gesetzt hätte. Trotz der Bedenken bestätigte Pearson sein Votum auf „Outperform“. Das Kursziel für den DAX-Titel lautet 230 Euro.

Abwarten

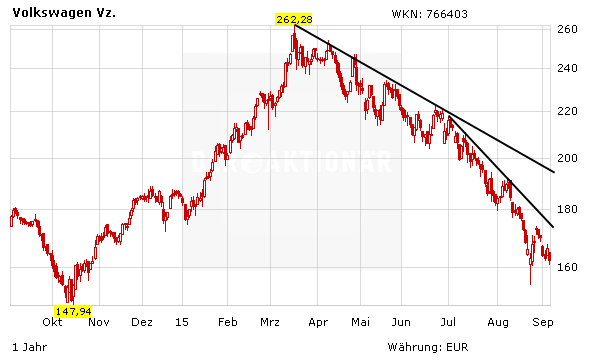

Durch die Lösung der Personalfragen sind die Weichen gestellt. Doch die Probleme wie die starke Abhängigkeit von China erledigen sich nicht von selbst. Es gibt viel Arbeit für den neuen und alten Konzernchef Winterkorn. Charttechnisch bleibt die Lage zudem kritisch. Anleger warten vorerst ab.

(Mit Material von dpa-AFX)

Sofortkauf

Sofortkauf