DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

28.07.2014

28.07.2014

Mensch und Maschine SE (MuM) hat mit starken Zahlen für das zweite Quartal eindrucksvoll gezeigt, dass sich der von Adi Drotleff geführten Anbieter von CAD-und CAM-Software auf einem dynamischen Wachstumskurs befindet. Mit zweistelligem Umsatzwachstum und mehr als einer Verdoppelung beim EBITDA hat das zweite Quartal die Erwartungen voll erfüllt.

Nach dem Umbau beruht das MuM-Geschäftsmodell seit Ende 2011 auf zwei Säulen. Eine davon ist das MuM-Systemhaus mit dem Geschäft aus dem direkten Endkundenvertrieb von Autodesk-Software. Hier kann MuM neben der Einzelhandelsmarge auch mit Dienstleistungen wie Installation, Wartung und Schulungen Einnahmen generieren. In diesem Bereich wird mittelfristig eine Marge von zehn Prozent angepeilt.

Die zweite Säule stellen die Entwicklung und der Vertrieb eigener Software dar. Die eigenen Produkte ermöglichen ein deutlich höheres Margenniveau von aktuell über 20 Prozent – das auf Sicht bis 25 Prozent aufgebohrt werden kann. Die Software-Tochter OpenMind gilt in dieser Säule als Perle im MuM-Portfolio.

Die Erlöse im zweiten Quartal kletterten um 19 Prozent auf 32,99 Millionen Euro, wodurch sich der Halbjahresumsatz um 8,4 Prozent auf 70,71 Millionen Euro erhöhte. Der Rohertrag stieg auf um 9,1 Prozent auf 37,31 Millionen Euro. Damit übertraf der Sechsmonats-Rohertrag den alten Rekordstand aus dem Jahr 2011 in Höhe von 36,72 Millionen Euro inklusive des damals noch nicht verkauften Distributions-Geschäfts. Ohne die Distribution lag der Rohertrag damals bei 26,47 Millionen Euro, er ist also in drei Jahren um 41 Prozent gestiegen, die Wachstumsrate betrug rund 13 Prozent pro Jahr. Die Großhandelsdistribution, bis 2011 der wichtigste Umsatzträger, wurde aufgrund der überschaubaren Margenpotenziale veräußert. Hier konnte eine EBITDA-Rendite von maximal 3,5 Prozent erreicht werden.

Das Betriebsergebnis vor Abschreibungen, Zinsen und Steuern (EBITDA) sprang um 127 Prozent auf 2,37 Millionen Euro. Der Nettogewinn nach Anteilen Dritter wuchs um 87 Prozent auf 2,35 Millionen Euro beziehungsweise 15 Cent (Vorjahr: 0,08 Euro) pro Aktie.

Für 2014 peilt Drotleff beim EBITDA einen Anstieg von rund 50 Prozent auf 11,5 Millionen Euro an, der Gewinn je Aktie soll sich sogar auf 35 Cent verdoppeln. Klingt ambitioniert, aber die Rechnung des Vorstands ist einfach: Von 7,8 Millionen auf 11,5 Millionen Euro, das ist eine Steigerung von 3,7 Millionen Euro. Und das ist nicht viel mehr, als die Gesellschaft 2013 bei einem nur einstelligen Umsatzplus erreicht hat. 2014 soll der Umsatz wieder knapp zweistellig auf 140 Millionen Euro wachsen. „Dass sich der Gewinn pro Aktie dann verdoppeln wird, ergibt sich daraus, dass Abschreibungen und Finanzkosten kaum steigen, das höhere EBITDA also überproportional durchschlägt“, so Drotleff gegenüber dem AKTIONÄR.

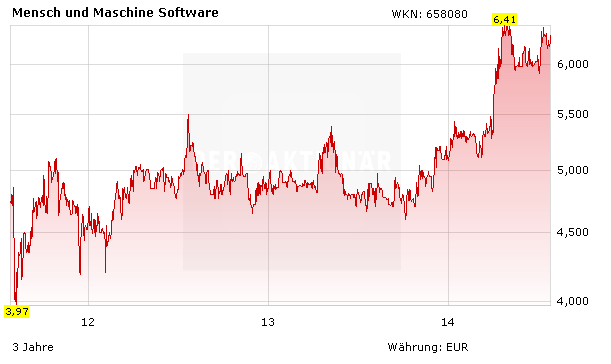

DER AKTIONÄR hält an seinem Fazit fest: Nach einer mehrmonatigen Seitwärtsbewegung ist die Aktie zuletzt aus ihrer Lethargie erwacht. Damit ist sowohl aus fundamentaler als auch aus charttechnischer Sicht die Zeit gekommen, sich diesen Spezialwert ins Depot zu legen.

Sofortkauf

Sofortkauf