DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App)

14.02.2014

14.02.2014

Close Brothers Seydler Research hat die Aktie des Bezahlsenders Sky Deutschland von „Hold“ auf „Sell“ abgestuft und das Kursziel von sieben auf sechs Euro gesenkt. Obwohl das Unternehmen für 2013 erstmals einen Gewinn verbucht hat, sehen die Experten keine Fantasie mehr beim MDAX-Highflyer.

Trotz der Abstufung zeigte sich Analyst Marcus Silbe beeindruckt vom operativen Ergebnis, welches höher ausfiel als von ihm erwartet. Doch der Ausblick des PayTV-Senders sei enttäuschend gewesen. Deshalb reduzierte Silbe seine Ergebnisschätzung für 2014 deutlich. Da die Aktie zuletzt außerdem stark gelaufen ist, sei Sky Deutschland nun eine Verkaufsempfehlung.

Zugpferd Bundesliga

DER AKTIONÄR teilt die Bedenken von Close Brothers Seydler Research nicht. Sky Deutschland hat inzwischen eine starke Geschäftsdynamik. Das erfolgreiche Zugpferd beim Verkauf von Abonnements bleiben die Übertragungsrechte der Bundesliga. 2013 kletterte die Zahl der Abonnenten so unter dem Strich um 304.000 auf knapp 3,67 Millionen. In diesem Jahr wird noch einmal mit einem Zuwachs von bis zu 450.000 Abos gerechnet.

Highflyer

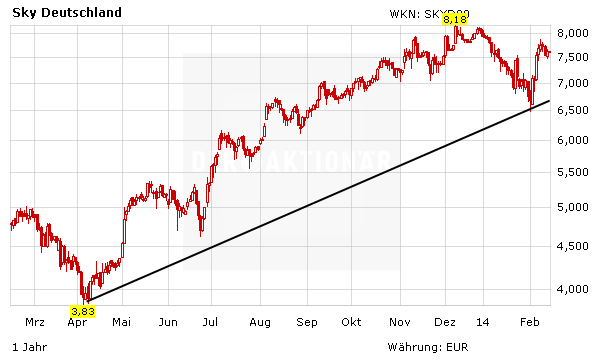

Die Aktie von Sky Deutschland war im vergangenen Jahr ein Top-Investment im MDAX. Seit April 2013 hat sich der Kurs verdoppelt und die Höchstkurse oberhalb von 8,00 Euro sind weiterhin im Visier. Auch bis zum Kursziel des AKTIONÄR bei 10,00 Euro ist noch genug Luft, so dass es für einen Neueinstieg ebenfalls noch nicht zu spät ist.

Sofortkauf

Sofortkauf