)

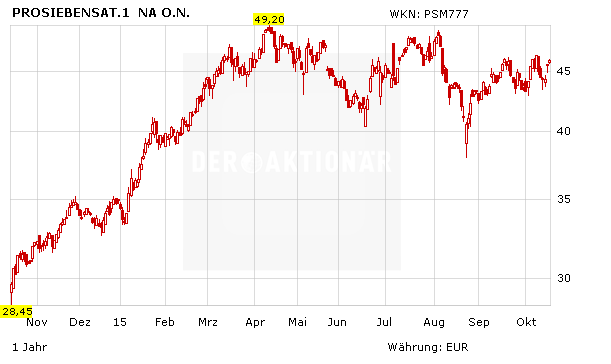

Am gestrigen Donnerstag sorgte die Nachricht, dass die Prognosen für die Entwicklung bis 2018 angehoben wurden, für ein klares Kursplus bei der ProSiebenSat.1-Aktie. Der Konzern teilte mit, dass der Umsatz bis 2018 statt auf 3,4 auf 4,2 Milliarden Euro klettern soll. Auch die Gewinnprognose wurde noch oben korrigiert. Infolge der Neuigkeiten meldeten sich zahlreiche Analysten zu Wort.

Realistische Ziele

Die französische Großbank Société Générale reagierte positiv auf die Meldung und hob das Kursziel für ProSiebenSat.1 von 46 auf 48 Euro an. Die Einstufung beließ Analyst Christophe Cherblanc auf "Hold". Die hohe Innovationskraft und reibungslose Umsetzung ließen die deutlich aufgestockten Ziele für 2018 realistisch erscheinen, schrieb der Experte. Er liegt mit seiner Gewinnschätzung noch etwas über den Prognosen des Medienkonzerns und des Marktes. Das Renditepotenzial für die Aktionäre reiche aber aktuell nicht für eine Kaufempfehlung.

Prognoseanhebung nicht überraschend

Die britische Investmentbank Barclays hob im Gegensatz dazu das Kursziel nicht an, sondern beließ es bei 49 Euro. Die Einstufung lautet nach Anhebung der Mittelfristprognose "Equal Weight". Die Erhöhung der 2018er-Prognosen für Umsatz und operativen Gewinn sei nicht überraschend gewesen, schrieb Analyst Julien Roch. Aus diesem Grund müsste der Konzern die neuen Ziele übertreffen, um weiteres Potenzial für den Aktienkurs zu bieten. Er bleibe daher bei seiner abwartenden Haltung.

70-Prozent-Chance

DER AKTIONÄR bleibt bei der ProSiebenSat.1.-Aktie bullish und rechnet damit, dass der Konzern in nächster Zeit die Prognosen mehrfach übertreffen könnte. DER AKTIONÄR traut dem Medienkonzern mit einem Kursziel von 77 Euro noch ein Potenzial von 70 Prozent zu. Der Stoppkurs sollte bei 37 Euro gesetzt werden.

(Mit Material von dpa-AFX)

Sofortkauf

Sofortkauf