DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

10.11.2021

10.11.2021

Mutares hat heute die Zahlen für die ersten neun Monate im Geschäftsjahr 2021 vorgelegt. Der Konzernumsatz kletterte um 64 % auf 1,76 Milliarden Euro, auf Ebene der Holding verzeichnete Mutares ein Umsatzplus von 55 % auf 35,6 Millionen Euro. Mit einem Umsatzrekord und einer vollen Transaktionspipeline geht der Private-Equity-Investor in den Jahresendspurt. Mutares-CIO Johannes Laumann spricht im Exklusiv-Interview mit DER AKTIONÄR über weitere Zukäufe und über Firmen, die auf der Exit-Seite ein Thema sind. Zudem verrät er, wie die Restrukturierung bei den großen Beteiligungen Lapeyre und LMS läuft und warum er erstere als den „Deal seines Lebens“ bezeichnet.

DER AKTIONÄR: Herr Laumann, mit 1,76 Milliarden Euro Umsatz nach neun Monaten 2021 verzeichnet Mutares ein Wachstum von 64 Prozent. Damit dürften Sie hochzufrieden sein?

Johannes Laumann: Für mich gilt das bekannte Motto: „Weiter, immer weiter“. Sicherlich haben wir die ersten neun Monate fantastische Arbeit geleistet, was sich auch in den Zahlen widerspiegelt, allerdings ist das für uns eher Motivation, noch erfolgreicher zu werden. Für mich ist das erst der Anfang einer nachhaltigen Wachstumsgeschichte, die wir in den kommenden Jahren aggressiv weiterschreiben werden.

Stand heute haben Sie bereits 11 Firmen in 2021 gekauft und das geliefert, was Sie versprochen haben. Aber: Seit Ankündigung der Kapitalerhöhung, also in anderthalb Monaten, haben Sie fünf Deals für Hainichen, Toshiba T&D, Rasche, Ganter und Allianceplus abgeschlossen. Ist das eine Frequenz, an die man sich nach der erfolgreichen Kapitalmaßnahme gewöhnen sollte?

Johannes Laumann: Leider ist die Transaktionsseite nicht immer so genau planbar. Allerdings sind wir gerade auch mit unseren neueren Büros auf einem starken Wachstumskurs und ich erwarte bis zum Jahresende noch zwei bis drei weitere Buyside-Transaktionen und auch auf der Verkaufsseite wollen wir noch aktiv werden.

Mit der Übernahme der schwedischen Allianceplus AB hat Mutares am Montag die 11. Akquisition im laufenden Jahr gemeldet. Mit einem Umsatz von 27 Millionen Euro ist Allianceplus relativ klein für ein Plattforminvestment. Welche Potenziale sehen Sie bei der Gesellschaft?

Johannes Laumann: In der Tat ist es eine kleinere Plattforminvestition, die coronabereinigt circa 50 Millionen Euro Umsatz erwirtschaftet hat. Hier sehe ich allerdings ähnliche anorganische Wachstumschancen wie bei Terranor, die wir innerhalb von zwölf Monaten zu einer Gruppe von knapp 150 Millionen Euro aufgebaut haben. Intern sprechen wir hier auch von der Blaupause.

Im Zusammenhang mit der Übernahme sprachen Sie davon, „unsere getätigten Zusagen und Versprechen unserer DNA folgend umzusetzen“. Was macht die Mutares-DNA aus? Wie heben Sie sich von Wettbewerbern ab?

Johannes Laumann: Ich denke, am Ende liegt es an den handelnden Personen und der Art, ein Unternehmen zu führen. Mutares steht sicherlich für Geschwindigkeit, Transparenz, Dealsicherheit, Zusammenhalt und wir liefern einfach. Der gesamte Vorstand hat sich auf die Fahne geschrieben, dass wir unsere Versprechen einhalten; was hier im Privaten selbstverständlich ist, kommt doch manchmal im Beruflichen zu kurz und genau hier wollen wir uns vom Wettbewerb abheben.

Durch das Wachstum und die Zukäufe, die in der Regel defizitär sind, ist in der Ergebnisentwicklung kaum ein Rückschluss auf Sanierungserfolge bei bestehenden Beteiligungen möglich. Welche Tochterunternehmen sind hinsichtlich der Fortschritte in der Sanierung hervorzuheben?

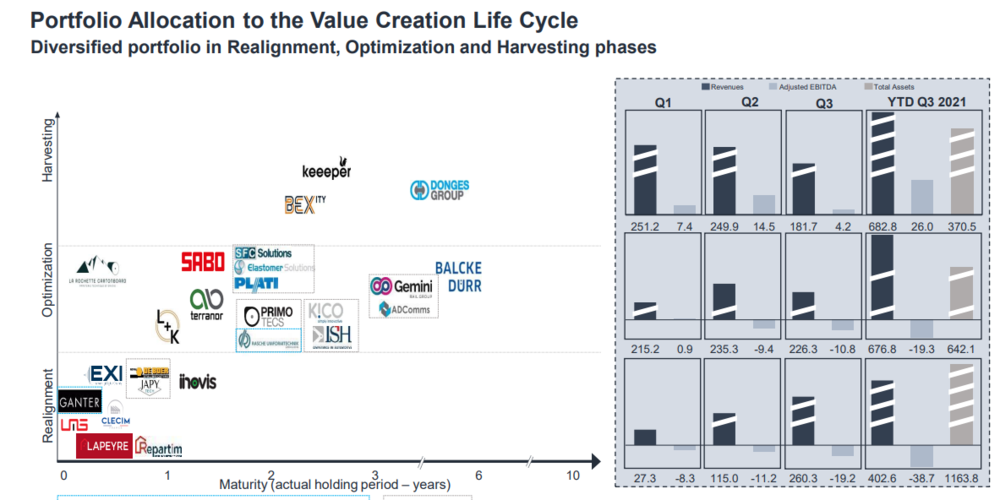

Johannes Laumann: Wenn ich mich bei der Beantwortung der Frage auf die Portfoliogesellschaften in der ersten, der Realignment-Phase beziehen darf, würde ich hier sicherlich Clecim, Exi und Lapeyre nennen. Die Gesellschaften haben sich deutlich besser als erwartet entwickelt und die Restrukturierung wurde oder wird früher abgeschlossen als erwartet.

Lapeyre ist die derzeit größte Beteiligung. Welche Optimierungsmaßnahmen haben Sie hier bereits umgesetzt und was sind die finalen Ziele hinsichtlich Umsatz und Profitabilität bei Lapeyre?

Johannes Laumann: Lapeyre ist der Deal meines Lebens! Hier haben wir zuerst einmal vom Markt profitiert und die Gesellschaft steht deutlich besser da als erwartet. Im Oktober hatten wir mit knapp 150 Millionen Euro das höchste Auftragsbuch der vergangenen Jahre. Sowohl Umsatz und EBITDA liegen deutlich über unserer Planung. Es würde hier den Rahmen sprengen, aber nach der Finalisierung der Pläne vor Weihnachten kann ich auch mehr zum Ausblick und zu den konkreten Maßnahmen sagen. So viel kann ich schon verraten: Es macht richtig Spaß mit Lapeyre zu arbeiten und wir und die Aktionäre werden an der Firma noch sehr viel Freude haben.

Wie erleben Sie aktuell bei Ihren Automotive-Beteiligungen die Situation in der Autoindustrie – der Absatz wäre da, wichtige Teile wie Chips nur begrenzt. Wie ist die Situation konkret bei neuen Portfoliounternehmen wie LMS? Und inwiefern erschwert der Chipmangel in der Autoindustrie die eingeleiteten Turnaround-Maßnahmen?

Johannes Laumann: Mit LMS haben wir einen Hersteller für Exterieur-Teile von Magna mit einem Umsatz von knapp 400 Millionen Euro erworben, der technisch und logistisch in der Champions League der Zulieferer spielt, jedoch ein massives Kostenproblem über die vergangenen Jahre angehäuft hat. Wir liegen mit unseren Kostenmaßnahmen absolut im Plan, jedoch bremst ein Umsatzeinbruch von knapp 30 Prozent, aufgrund der Halbleiterkrise, die positive Entwicklung. Gemeinsam mit den Herstellern und Zulieferern versuchen wir den Schmerz so gering wie möglich zu halten. Mit Mathieu Purrey habe ich einen CEO installiert, mit dem wir schon die STS Group erfolgreich restrukturiert und verkauft haben. Wir schauen uns bereits Add-ons für LMS an, da wir die Marktsituation nutzen wollen, um antizyklisch zu wachsen.

Mit dem Uplisting und den höheren Publizitätsanforderungen werden Sie transparenter als mancher Wettbewerber. Im Dialog mit Investoren ist das ein Vorteil, gilt das auch für das tägliche Geschäft im Dealmaking? Oder kann man ihnen als Wettbewerber um neue Deals ggf. künftig leichter in die Karten schauen?

Johannes Laumann: Ich denke, die Transparenz gehört zu unserer DNA und schafft aus meiner Sicht Vertrauen. Das erwarten wir sowohl von Investoren als auch von Verkäufern. Mit dem starken Wachstum und den erfolgreichen Transaktionen sind wir „wer“ im Markt und wir brauchen uns vor niemandem zu verstecken. Die erhöhte Transparenz geht für mich damit einher.

Auf der Exit-Seite werden seitens Mutares als potenzielle Kandidaten BExity, Keeeper und Donges angegeben. Es war bereits zu lesen, dass ein Exit bei diesen drei Firmen bis zu 150 Mio. Euro einbringen würde, nach Steuern wären wir dann bei schätzungsweise 100 Mio. Euro an zusätzlichen Mitteln über die 100 Mio. Euro aus der Kapitalerhöhung hinaus. Was hat in der Verwendung der Verkaufserlöse mehr Priorität: Dividende, Expansion oder ggf. sogar (Teil-)Rückzahlung der Anleihe?

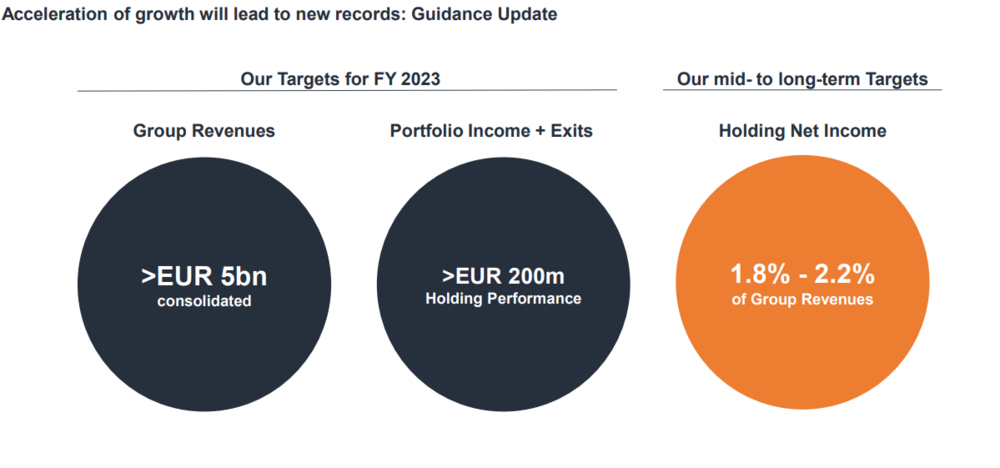

Johannes Laumann: Ich kann bestätigen, dass wir aktuell für Keeeper und BEXity laufende Exit-Prozesse haben und uns in der Marktansprache mit potenziellen Käufern befinden. Sobald es hier etwas zu vermelden gibt, werden wir das tun. Die Prioritäten kann man so einfach nicht verteilen und gerade mir als Einzelkind fällt es schwer, nicht alles zu wollen. Wir wollen unsere Aktionäre an erfolgreichen Exits über eine Sonderdividende beteiligen, wir wollen bis 2023 auf fünf Milliarden Euro Konzernumsatz und mindestens 100 Millionen Euro Holdingergebnis wachsen und wir wollen ein vernünftiges und gesundes Verhältnis zwischen Eigen- und Fremdkapital behalten. Ich hoffe damit die Frage zumindest in Teilen beantwortet zu haben.

Was hat im Hinblick auf Ihre mittelfristigen Ziele mehr Gewicht: Die Umsatzgröße im Konzern oder die Profitabilität auf Holdingebene?

Johannes Laumann: Zu 100 Prozent die Profitabilität der Holding, denn nur Gewinne bezahlen Dividende und Investitionen.

Herr Laumann, vielen Dank für das Gespräch!

Angesichts der Perspektiven sollten Anleger an der Mutares-Position festhalten. Ein hohes Tempo bei der Dealaktivität ist zu erwarten.

Sofortkauf

Sofortkauf