DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

22.10.2020

22.10.2020

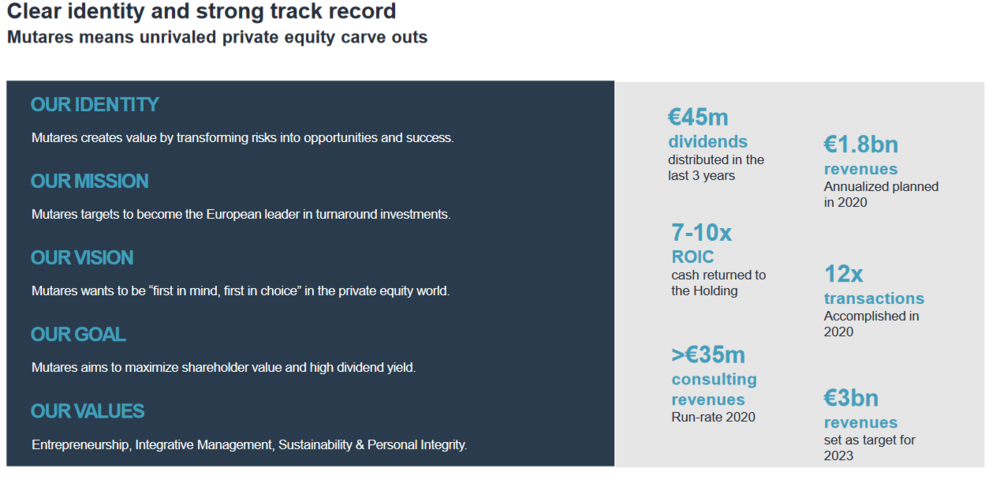

Der Private-Equity-Investor Mutares hat zum Capital Markets Day neue ehrgeizige Mittelfristziele kommuniziert. 3 Milliarden Euro Umsatz will der Münchner Turnaround-Investor bis 2023 im Konzern erreichen. Das wäre eine glatte Verdreifachung gegenüber 2019. Auf Ebene der Holding entspricht dies einem Umsatzanstieg auf 100 Millionen Euro. Bemerkenswert ist vor allem das Ergebnisziel, das man auf Holding-Ebene ausgibt: Inklusive Beteiligungsverkäufen, mit denen man übergeordnet einen Return von 7 bis 10 auf das Gesamtinvestment zum Ziel hat, peilt Mutares ein Nettoergebnis von mindestens zwei Prozent des Konzernumsatzes an. Die schon jetzt mit 1,00 Euro je Aktie stattliche Dividende soll bei lukrativen Exits weiter steigen. Im Interview mit DER AKTIONÄR verrät Mutares-CIO Johannes Laumann, woher die Zuversicht für diese ehrgeizigen Ziele kommt.

DER AKTIONÄR: Herr Laumann, mit Ihrer Mittelfristprognose von 3,0 Milliarden Euro Umsatz im Konzern bis 2023 haben Sie zum diesjährigen Capital Markets Day der Mutares SE & Co. KGaA ein dickes Ausrufezeichen gesetzt. Worauf stützen sie die geplante Umsatzsteigerung?

Johannes Laumann: Ich denke gerade in Krisenzeiten sind wir als einer der führenden Turnaround-Investoren in Europa in einer starken Position und profitieren von der Fokussierung der abgebenden Konzerne sowie von einer quantitativen Steigerung von Restrukturierungsfällen. Zusätzlich haben wir im Oktober mit Stockholm und Madrid zwei neue Standorte und damit Märkte eröffnet und hoffen dort in den nächsten Jahren auf lukrative Transaktionen. Wien und Amsterdam sollen in den nächsten Jahren folgen.

DER AKTIONÄR: Beim Nettoergebnis der Holding erwarten Sie 1 % vom Konzernumsatz – ohne Exits, also dann 30 Millionen Euro per 2023. Ohne Exit heißt, das Ergebnis speist sich ausschließlich aus mehr oder weniger wiederkehrenden Consulting-Fees und Ausschüttungen der Portfoliofirmen. Beratungserlöse lassen sich leichter planen als vom operativen Erfolg abhängige Portfoliodividenden – welche prozentuale Größenverteilung erwarten Sie hier?

Johannes Laumann: Das ist absolut richtig. Wir planen die Anzahl der Berater von heute ca. 70 bis zum Jahr 2023 auf rund 140 zu verdoppeln. Allerdings kennen wir auch unsere Beteiligungen und deren Entwicklungspotenzial, auch in Sachen Ausschüttungen. Zusammen genommen ist das unsere Management Fee, die alle Kosten der Mutares deckt und eine Umsatzrendite von 1% erwirtschaftet.

DER AKTIONÄR: Welchen Einfluss haben externe Schocks wie Corona auf den Erlösfluss aus dem Consulting bzw. aus Dividenden, wie stellt sich die Lage 2020 im Vergleich zu 2019 dar?

Johannes Laumann: Selbstverständlich ist es im Corona-Umfeld mühsamer, was die Reisetätigkeit angeht. Da wir aber mehrheitlich mit lokalen Teams in den Ländern operieren, sind wir hiervon nicht wirklich betroffen. Der Umsatz aus dem Consulting wird sich in diesem Jahr um circa 50 Prozent im Vergleich zum Vorjahr steigern. Wir haben aktuell eine Runrate von mehr als 40 Millionen Euro.

DER AKTIONÄR: Welche Annahmen liegen bei zukünftigen Exits den Prognosen zugrunde, die ja größentechnisch und zeitlich nur begrenzt planbar sind?

Johannes Laumann: Die Annahme ist unsere Strategie der Portfolioentwicklung in den nächsten drei Jahren. Sicherlich kann man Exits nicht über einen Zeitraum von zehn Jahren planen, aber einen Ausblick für 36 Monate ist in unserem Geschäft durchaus machbar. Am Ende eines Verkaufsprozesses gehört natürlich auch ein wenig Glück dazu.

DER AKTIONÄR: Sind für den Ausbau des Portfolios in der genannten Größenordnung weitere Kapitalmaßnahmen notwendig oder kann Mutares diesen aus dem laufenden Geschäft bestreiten?

Johannes Laumann: Eine weitere Erhöhung unserer Anleihe um 10 Millionen Euro ist grundsätzlich möglich; darüber hinaus sind keine weiteren Kapitalmaßnahmen geplant.

DER AKTIONÄR: Rückblickend hat sich bei vielen Firmen, gerade aus dem stark betroffenen Automobilsektor, das 2. Quartal als Corona-bedingter Tiefpunkt in der operativen Entwicklung herauskristallisiert. Sieht das bei den Mutares-Beteiligungen ähnlich aus?

Johannes Laumann: Das kann ich nur bestätigen. Wir haben beispielsweise bei PrimoTecs in Italien im April einen Umsatzeinbruch von rund 95 Prozent im Vergleich zum Vorjahr erlitten. Das zweite Quartal war gerade im Automobilsektor eine brutale Zeit. Unser Operations-Team hat hier Übermenschliches geleistet und es ist uns gemeinsam gelungen, auch im besonders gebeutelten Automobilsektor alle Unternehmen durch die Krise zu managen und stabil zu halten.

DER AKTIONÄR: In Frankreich ist Mutares Presseberichten zufolge unter den letzten beiden Bietern für die Saint-Gobain-Tochter Lapeyre. Wie sieht es hier aktuell aus, wie stehen die Chancen für Mutares?

Johannes Laumann: Bitte sehen Sie mir nach, dass ich zu laufenden Prozessen keine Aussagen treffen kann, gelesen habe ich es aber auch. Generell kann ich aber ausführen, dass ich persönlich ein hohes Potenzial für uns im französischen Markt sehe, was wir noch lange nicht ausgeschöpft haben.

DER AKTIONÄR: Wie sieht es darüber hinaus sonst auf der Transaktionsseite aus, für die Private-Equity-Industrie beginnt im vierten Quartal üblicherweise die heiße Phase, gleichzeitig hatten Sie eine intensive Transaktionstätigkeit für das 2. Halbjahr avisiert. Darf man davon ausgehen, dass die Deal-Pipeline voll ist?

Johannes Laumann: Absolut, das dürfen Sie. Unsere Deal-Pipeline ist prall gefüllt und wir arbeiten gemeinsam daran, dass wir dieses Jahr noch das ein oder andere Mal von uns hören lassen. Allerdings würde ich als Ausblick sagen, dass der richtig große „Schlag“ erst 2021 kommt, wenn staatliche Unterstützungen weniger werden und beispielsweise die Insolvenzanmeldepflicht wieder aktiviert wird.

DER AKTIONÄR: Im ersten Halbjahr gab es bereits drei erfolgreiche Exits, wovon zwei sogar das ROIC-Ziel übertroffen haben. Können die Mutares-Aktionäre im vierten Quartal mit weiteren positiven Nachrichten in diesem Bereich rechnen?

Johannes Laumann: Genau wie auf der Buy-Side kann ich hierzu keine näheren Ausführungen machen, allerdings kann ich Ihnen versichern, dass wir nicht nur an Zukäufen arbeiten. Unser Wachstumsziel von 3 Milliarden Euro in 2023 unterliegt einer Netto-Betrachtung von Kauf und Verkauf.

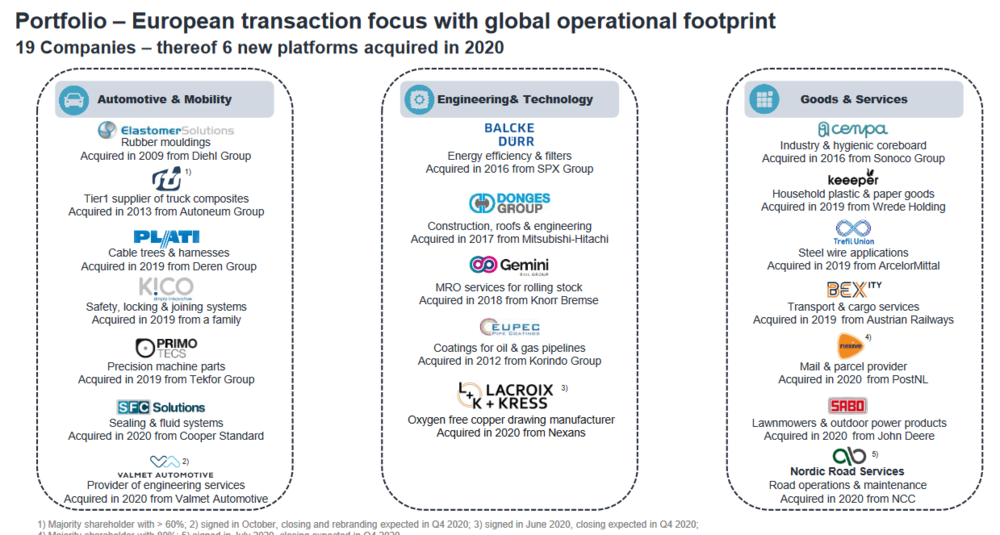

DER AKTIONÄR: Welche Rolle spielt der jüngste Zukauf der Ingenieurdienstleistungen von Valmet in Ihren Planungen?

Johannes Laumann: Gerade mit diesem Unternehmen haben wir unser Exposure im Segment Automotive und Mobility deutlich ausgeweitet. So können wir künftig die OEMs noch besser bedienen und auch intern unsere Beteiligungen mit eigenem Know-how unterstützen.

DER AKTIONÄR: Können Sie etwas konkreter zum Kaufpreis für die Valmet-Aktivitäten werden, sprechen wir von einem symbolischen Preis oder von einem nennenswerten Invest?

Johannes Laumann: Wir haben uns mit unserer Anleihe zu diesem Thema klar positioniert. Mutares bleibt seiner DNA treu und will „First in Mind – First in Choice“ bei Turnaround-Situationen sein. Zusammenfassend: Plattform-Investments wie Valmet sind „typische“ Mutares-Deals und mit Hilfe der Anleihe können wir viel flexibler und aggressiver unsere Buy-and-Build-Strategie verfolgen.

DER AKTIONÄR: Wenn man allein die Manövriermasse von 70 Millionen Euro aus der Anleihe nimmt und ihr ROIC-Ziel von 7 bis 10 zugrunde legt. Lässt sich daraus vereinfacht extrapolieren, dass in den nächsten Jahren Rückflüsse in der Größenordnung von 490 bis 700 Millionen Euro aus den diversen Erlösquellen Consulting, Dividenden und Harvesting möglich sind?

Johannes Laumann: Die Zahlen stimmen und die Rechnung ist plausibel.

DER AKTIONÄR: Sie haben Mitte September im Anschluss an die Anleiheaufstockung ein Aktienrückkaufprogramm aufgelegt. Auf der einen Seite Aktien zurückkaufen und auf der anderen Seite neue Schulden machen irritiert etwas?

Johannes Laumann: Der Rückkauf der Aktien steht im Zusammenhang mit vorhandenen Mitarbeiter-Optionsprogrammen. Wir als Vorstand haben es als die günstigste Lösung gesehen, diese Programme künftig zu bedienen.

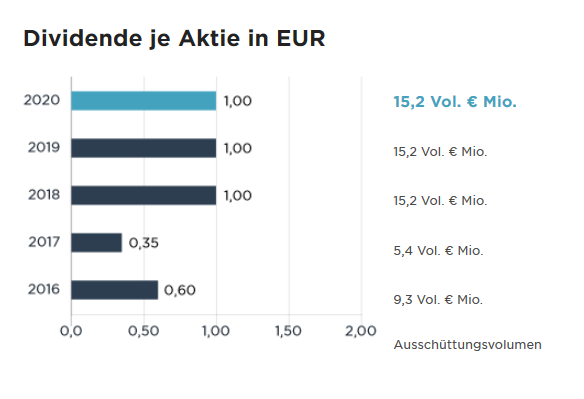

DER AKTIONÄR: Mit einer Basisdividende von 1,00 Euro je Aktie weist Mutares schon heute eine weit überdurchschnittliche Dividendenrendite aus. Wie könnte die Ausschüttung für das Geschäftsjahr 2023 aussehen, wenn Ihre Planungen aufgehen?

Johannes Laumann: Ich denke, es ist keine mathematische Spitzenleistung zu verstehen, dass bei einer Verdrei-bis Vervierfachung des Holdingergebnisses und Beibehaltung unseres Geschäftsmodells die Dividende in ähnlicher Größenordnung Schritt halten wird. Das Management ist voll committed und hält gemeinsam mit dem Aufsichtsrat mehr als 40 Prozent aller Anteile; eine Reduzierung ist nicht geplant, was die letzten Directors` Dealings auch unterstreichen.

DER AKTIONÄR: Das Geschäftsjahr 2020 ist zum großen Teil bereits um, würden Sie sagen, dass Mutares mit Blick auf das erhöhte Umsatzziel von 1,8 Milliarden Euro für 2020 auf Kurs ist?

Johannes Laumann: Wir segeln voll im Wind und mit voller Kraft voraus. Es ist eine besondere Zeit, es ist eine Zeit, in der man sich manchmal ein bisschen mehr Normalität wünscht. Unsere Mitarbeiter machen einen herausragenden Job und wir als Mutares sehen uns eindeutig als Profiteur dieser Corona-Zeit.

Hohe zweistellige Rendite

Im günstigen Fall kann Mutares per 2023 mehr als 60 Millionen Euro beim Nettogewinn erreichen. Dem steht aktuell ein Börsenwert von lediglich rund 155 Millionen Euro entgegen, das KGV sinkt vor diesem Hintergrund im günstigsten Fall auf unter 3. Bisher hat Mutares zudem rund zwei Drittel des Nettogewinns als Dividende ausgeschüttet. Wenn den Münchnern nur ein größerer Exit gelingt, ist es denkbar, dass bis 2023 mehr als die Hälfte der aktuellen Börsenkapitalisierung als Dividende ausgeschüttet wird. Der ehemalige AKTIONÄR-Hot-Stock bleibt ein interessantes Investment. Nach dem Kapitalmarkttag am Dienstag ist das Papier wieder zum Leben erwacht. Das nächste Etappenziel für die Aktie lautet 13 Euro. Auf Sicht von 12 Monaten sind 15 Euro durchaus drin.

Sofortkauf

Sofortkauf