)

06.11.2015

06.11.2015

Am kommenden Mittwoch, den 11. November, präsentiert K+S seine Zahlen für das dritte Quartal. Nach der ungünstigen Kursentwicklung zuletzt droht den Anlegern dann die nächste Enttäuschung. Neben einer generell schwächeren Nachfrage muss der Düngemittel- und Salzkonzern auch die Abwehrkosten im Übernahmepoker mit Potash schultern.

Anfang Oktober hatte der kanadische Rivale seine milliardenschwere Offerte für K+S wegen des Widerstands des DAX-Konzerns und der sinkenden Rohstoffpreise zurückgezogen. Experten rechnen in diesem Kontext mit millionenschweren Verteidigungskosten. Trotz eines deutlichen Umsatz- und Gewinnwachstums wird bei K+S deshalb eine etwas gedämpftere Prognose für 2015 erwartet. Mit einer Gewinnwarnung rechnet Commerzbank-Experte Lutz Grüten allerdings nicht. Zuletzt hatte Konzernchef Norbert Steiner in einem Zeitungsinterview am Gewinnziel festgehalten.

Demnach soll der um Sondereffekte bereinigte operative Gewinn (EBIT I) im laufenden Jahr auf 780 bis 860 Millionen Euro steigen. Angesichts der jüngsten Turbulenzen an den Rohstoffmärkten schränkte Steiner aber etwas ein. „Das obere Ende ist mittlerweile sehr ambitioniert, aber an der Spanne gibt es nichts zu deuteln: Wir fühlen uns wohl mit der Aussage.“ 2014 hatte K+S wegen der Probleme am Kalimarkt bei einem Umsatz von 3,8 Milliarden Euro operativ 641 Millionen verdient.

Wachstum erwartet

Für das dritte Quartal erwarten die Analysten beim Umsatz einen Schub um zehn Prozent auf 908 Millionen Euro. Für das EBIT I rechnen die Experten mit einer Steigerung um knapp neun Prozent auf 146 Millionen Euro. Im Vorjahr hatte K+S allerdings noch von Versicherungsleistungen profitiert.

Neben dem Übernahmekampf dürften auch die Kosten für den Bau einer neuen Kali-Mine in Kanada auf die Profitabilität drücken, erklärt Hauck & Aufhäuser-Analyst Nils-Peter Gehrmann. Das Kaligeschäft dürfte hingegen weiter robust gelaufen sein. Dennoch belastet die generelle Preisschwäche im Kalimarkt. Die Konkurrenten, darunter auch Potash, hatten zuletzt Produktionskürzungen angekündigt, um die Preise zu stabilisieren. Für Rückenwind sorgt hingegen die Euro-Schwäche.

Chance für Mutige

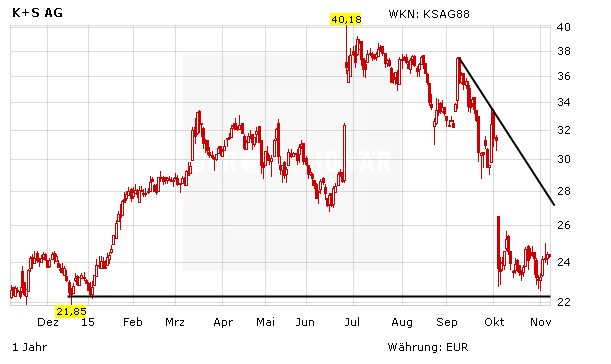

Allzu große Hoffnungen auf hervorragende Ergebnisse sollten sich Anleger nicht machen. In den deutlich gesunkenen Kursen der K+S-Aktie ist inzwischen aber bereits viel Negatives eingepreist. Die aktuelle Bewertung können Mutige deshalb als Einstiegschance für ein langfristiges Investment nutzen. Mittel- bis langfristig sind die Aussichten des Konzerns nicht nur wegen des Produktionsstarts der Legacy-Mine in Kanada 2016 gut. Der Stoppkurs liegt bei 19 Euro.

(Mit Material von dpa-AFX)

Sofortkauf

Sofortkauf