)

12.11.2013

12.11.2013

Die Aktie des Kali- und Salzproduzenten K+S steht heute unter Druck. Ein Analystenkommentar der Berenberg Bank lastet auf dem Kurs. Die Analysten haben das Kursziel auf 13,00 Euro gesenkt und raten zum Verkauf des Papiers.

Die Privatbank Berenberg hat das Kursziel für K+S vor Quartalszahlen von 14,00 auf 13,00 Euro gesenkt und die Einstufung auf „Sell" belassen. Analyst John Philipp Klein verwies in einer Studie auf Risiken für die Bilanz des Dünger- und Salzproduzenten, falls dieser das Legacy-Projekt in Kanada fortsetze. Genau damit rechnet Klein nun, nachdem er bisher von einer Einstellung des Kali-Projektes oder zumindest Verzögerungen ausgegangen war.

Nettoschulden dürften steigen

K+S müsse zwischen 2013 und 2015 insgesamt 3,1 Milliarden Euro an Investitionen finanzieren, 1,8 Milliarden Euro davon für Legacy, fuhr der Analyst fort. Zudem müsse 2014 eine Anleihe mit einem Volumen von 750 Millionen Euro zurückgezahlt werden. Allerdings hätten sich im Zuge sinkender Kalipreise die Cashflows des Unternehmens verschlechtert. Die Nettoverschuldung dürfte bis 2015 deutlich steigen, und das ausgerechnet nachdem Fremdkapital für die Kasseler infolge einer Abstufung der Kreditwürdigkeit durch die Ratingagentur Moody's teurer geworden sei.

Nutzen Sie jetzt unser Jubiläumsangebot und sparen Sie 22 Prozent

Lesen Sie den AKTIONÄR jetzt 75 Wochen lang mit 75 Euro Ersparnis.

Kapitalerhöhung?

Vor diesem Hintergrund sieht Klein weiterhin das Risiko einer Kapitalerhöhung, auch wenn K+S eine solche Maßnahme ausschließt. Für 2013 bis 2015 dürfte zudem keine Dividende gezahlt werden, um die Mittel in das Legacy-Projekt freizusetzen. Gleichzeitig erwartet Klein ein Kostensenkungsprogramm, das seiner Einschätzung zufolge bei der Vorlage der Zahlen für das dritte Quartal angekündigt werden dürfte.

Der Analyst passte seine Gewinnschätzungen an die erwarteten Kostensenkungen, höhere Investitionen und Finanzierungskosten sowie neue Absatzprognosen für das Salzgeschäft an. Für 2013 lägen seine neuen Schätzungen auf dem Niveau der Markterwartungen, für die kommenden beiden Jahre allerdings deutlich darunter.

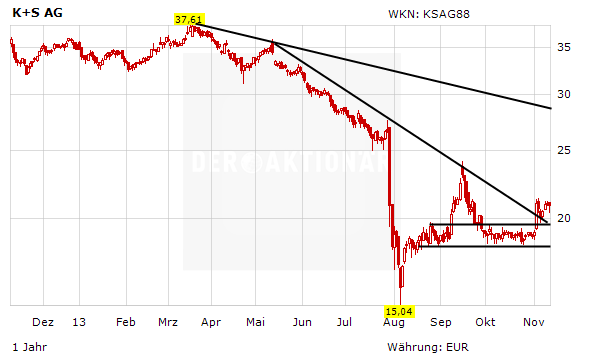

Aus charttechnischer Sicht gab es zuletzt ein deutliches Kaufsignal bei der Aktie. Allerdings gibt es nach wie vor zahlreiche Risiken aus fundamentaler Sicht. Die Zahlen, die das Unternehmen am Donnerstag präsentieren wird, dürften Aufschluss über die weitere Entwicklung geben. Abwarten.

Sofortkauf

Sofortkauf