DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App)

02.07.2015

02.07.2015

Die Privatbank Hauck & Aufhäuser hat sich erneut näher mit der Aktie von K+S befasst. Ergebnis: Die Einstufung für die Anteilscheine des Düngemittel- und Salzherstellers wurde weiterhin auf "Buy" belassen. Den fairen Wert der DAX-Titel beziffern die Experten nach wie vor auf 44,50 Euro.

Analyst Nils-Peter Gehrmann betonte, die Wahrscheinlichkeit für eine Übernahme durch den Konkurrenten Potash sei deutlich höher als beim ersten Versuch 1997. Potash erziele keine Umsätze in Europa und der Marktanteil von K+S liege bei rund 30 Prozent. Daher dürfte es keine Einwände der Wettbewerbshüter geben. Der im Raum stehende Übernahmepreis von 40,75 Euro je Aktie sei aber zu niedrig.

Kursziel um neuen Euro erhöht

Indes hat die Schweizer Großbank UBS hat das Kursziel für die K+S-Papiere anlässlich der Übernahmebemühungen von 30 auf 39 Euro angehoben. Die Einstufung liegt weiterhin bei "Neutral". Analyst Joe Dewhurst betonte, ein Zusammengehen mit Potash würde dem deutschen Düngemittelkonzern Kostensynergien einbringen. Dies könnte sich auf sechs bis zwölf Euro je Aktie belaufen.

Aktie bleibt attraktiv

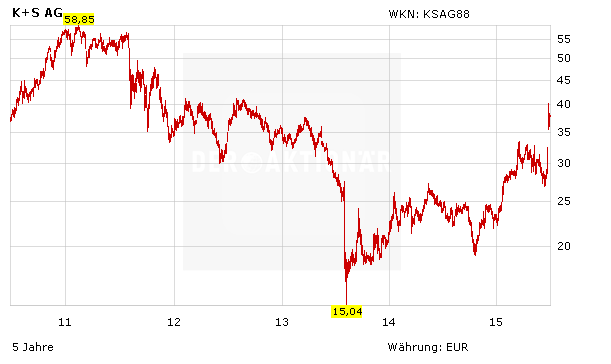

Es bleibt spannend, ob Potash tatsächlich noch einmal nachlegen muss. Die Aktie von K+S bleibt jedenfalls attraktiv. Anleger sollten daher dabei bleiben und zur Gewinnabsicherung einen Stoppkurs bei 34,00 Euro platzieren.

(Mit Material von dpa-AFX)

Sofortkauf

Sofortkauf