DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App)

30.06.2015

30.06.2015

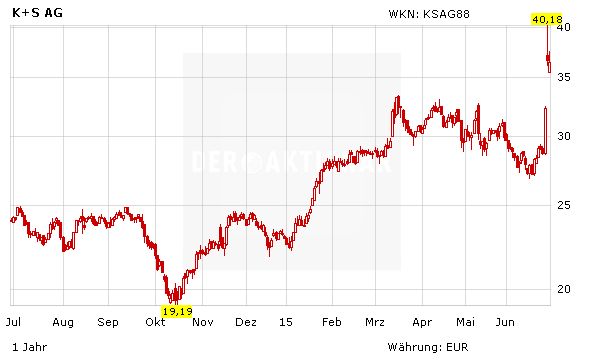

Die Deutsche Bank hat die Aktie des Salz- und Düngemittelherstellers K+S nach Bekanntwerden des Interesses des kanadischen Konkurrenten Potash erneut näher unter die Lupe genommen. Hierbei wurde das Anlagevotum von "Sell" auf "Hold" hochgestuft. Das Kursziel wurde von 26 auf 36 Euro angehoben.

Analystin Virginie Boucher-Ferte erklärte im Rahmen ihrer jüngsten Studie zu K+S, dass sie mit einer Übernahme des DAX-Konzerns durch den kanadischen Wettbewerber rechnet. Die Konsolidierung im Chemiesektor dürfte ihrer Ansicht nach an Fahrt gewinnen und weitere Transaktionen sollten folgen.

Übernahmewahrscheinlichkeit 50 Prozent

Skeptisch ist die Baader Bank: Sie hat ihre Einstufung für die K+S-Anteile angesichts der geplanten Übernahme durch Potash auf "Buy" mit einem Kursziel von 32 Euro belassen. Analyst Markus Mayer erklärte, im aktuellen Marktumfeld dürften sich Übernahmekandidaten wie unter anderem der Düngemittelhersteller überdurchschnittlich gut entwickeln. Allerdings liege die Wahrscheinlichkeit, dass der Zusammenschluss mit den Kanadiern zustande komme, wegen der hohen kartellrechtlichen Hürden bei lediglich 50 Prozent.

Aktie bleibt attraktiv

Ausgehend vom aktuellen Kursniveau hätte die K+S-Aktie nun rund zehn Prozent Luft bis zum kolportierten Übernahmeangebot bei 40,00 Euro. Daher können Anleger weiterhin zugreifen.

(Mit Material von dpa-AFX)

Sofortkauf

Sofortkauf