)

14.03.2014

14.03.2014

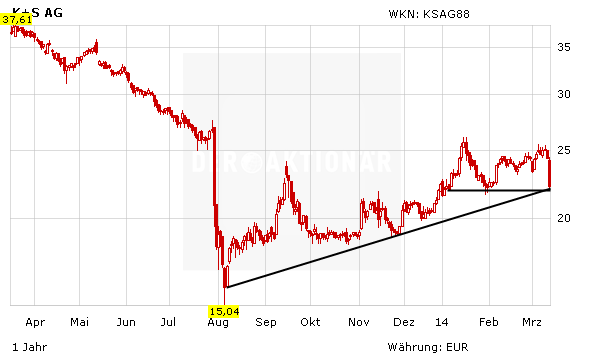

Die Aktien von K+S sind am Donnerstag nach einem zurückhaltenden Ausblick auf das laufende Jahr eingebrochen. Die Papiere des Düngemittelherstellers fielen um knapp zehn Prozent zurück und waren damit der mit großem Abstand schwächste Wert im DAX. Mit dem Rückgang am Vortag nach der Vorlage von Geschäftszahlen haben die K+S-Titel damit in zwei Tagen rund zwölf Prozent verloren.

K+S bleibt nach einem Gewinneinbruch 2013 zurückhaltend für das laufende Jahr. Aufgrund der spürbar niedrigeren Durchschnittspreise bei Kali- und Magnesium erwartet der Vorstand das operative Ergebnis 2014 deutlich unter dem Vorjahr. Am Mittwoch hatte der Konzern mit den Eckdaten bereits seine Dividende gekappt.

Entsprechend schwach fielen die bisherigen Analystenreaktionen aus: K+S sei noch nicht aus dem Gröbsten raus, auch wenn die Resultate aus dem vierten Quartal unerwartet gut gewesen seien, schrieb Analystin Virginie Boucher-Ferte von der Deutschen Bank. Die vorgeschlagene Dividende sei eine Enttäuschung. Zudem blieben die Unsicherheiten auf dem Kalimarkt bestehen und auch die Bilanz dürfte weiter strapaziert bleiben. Die Expertin rät weiter zum Verkauf der Papiere.

Laut Lutz Grüten von der Commerzbank bleibt es hochspekulativ, auf die Aktien von K+S zu setzen, denn alles hänge von russischen Oligarchen ab, hieß es vom Experten mit Blick auf den Kali-Markt und seine maßgeblichen Akteure. Die Lage der Preiskartelle sei sehr unübersichtlich. Im vergangenen Sommer waren K+S-Papiere massiv eingebrochen, nachdem die Bande zwischen Uralkali und Belaruskali getrennt wurden. In der Folge hatten die Unternehmen ihre disziplinierte Preis-vor-Volumen-Strategie aufgegeben.

Equinet-Analyst Michael Schäfer dagegen bleibt optimistisch und sieht sich in seiner Einschätzung bestätigt, dass die Aussichten nicht so schlimm sind wie befürchtet. Er rechnet in den kommenden Quartalen mit schrittweise steigenden Markterwartungen und bleibt bei seiner Kaufempfehlung.

Das US-Analysehaus Bernstein Research hat die Einstufung für K+S nach Zahlen auf „Underperform“ mit einem Kursziel von 12,00 Euro belassen. Höhere Kosten im Kaligeschäft resultierten wahrscheinlich aus einem geringeren Absatz, so Analyst Jeremy Redenius. Höhere Preise als von ihm erwartet seien dadurch wieder zunichte gemacht worden.

Die Zahlen sind keine Überraschung. Der Ausblick fällt jedoch schwächer aus als von den meisten Experten erwartet. Dennoch ist DER AKTIONÄR deutlich optimistischer gestimmt und rechnet mit einer Erholung im laufenden Jahr. Der gestrige Rücksetzer stellt für mutige Anleger damit eine Kaufchance dar. Vorhandene Positionen können gestaffelt aufgestockt werden. Eine Gegenbewegung auf die starken Verluste ist wahrscheinlich. Wer auf der sicheren Seite stehen will, wartet aber vorerst an der Seitenlinie eine Beruhigung des Kurses und des Marktumfelds ab.

(Mit Material von dpa-AFX)

Sofortkauf

Sofortkauf