DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App)

07.07.2015

07.07.2015

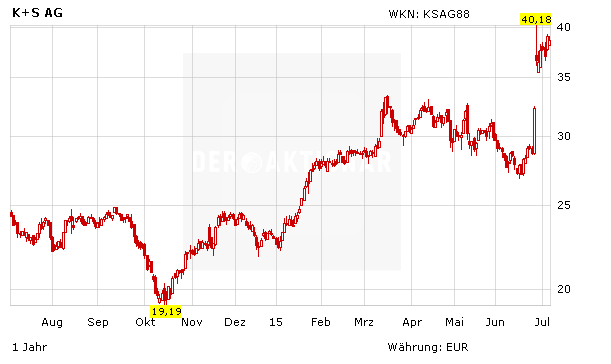

Die Experten der Deutschen Bank haben die Aktie von K+S erneut näher analysiert. Das Ergebnis ist kaum nach dem Geschmack der Anteilseigner des Düngemittel- und Salzproduzenten: Denn die DAX-Titel werden nach wie vor mit "Hold" eingestuft und das Kursziel liegt mit 36 Euro immer noch unter dem aktuellen Kursniveau.

Analyst Tim Jones erklärte im Rahmen einer Branchenstudie, dass ungeachtet des schwierigen Umfelds die Chemieindustrie robuste Resultate für das zweite Quartal vorlegen dürfte. Die Zielsetzungen der Unternehmen dürften wohl konservativ bleiben, doch der Rückenwind durch den schwachen Euro und niedrigere Rohstoffpreise sollte für mehr positive als negative Überraschungen sorgen. Einigen Unternehmen traut Jones sogar ein Rekordquartal zu. Bei K+S rechne er mit einem saisontypisch schwachen Salzgeschäft. Entscheidend für den Aktienkurs blieben aber Neuigkeiten zum Übernahmeangebot von Potash.

Nachbesserung der Offerte erwartet

Indes hat das Analysehaus Independent Research die Einstufung für die K+S-Papiere nach dem vom Vorstand abgelehnten Potash-Kaufgebot auf Kaufen mit einem Kursziel von 46 Euro belassen. Analyst Christoph Schöndube geht davon aus, dass die Kanadier ihre Offerte von derzeit noch 41 Euro je Aktie in den kommenden Wochen nachbessern dürften.

Noch Luft nach oben

Es bleibt spannend, ob Potash tatsächlich noch einmal nachlegen wird. Die K+S-Führung scheint jedenfalls ganz andere Preisvorstellungen zu haben. Die Aktie von K+S bleibt also attraktiv. Anleger sollten daher dabei bleiben und zur Gewinnabsicherung einen Stoppkurs bei 34,00 Euro platzieren.

(Mit Material von dpa-AFX)

Sofortkauf

Sofortkauf