)

12.05.2014

12.05.2014

DER AKTIONÄR hat bereits erklärt: Der erste Quartalsüberschuss seit Jahren sorgte bei der Aktie von Klöckner & Co vor dem Wochenende für den Kurssprung. Nachdem eine Reihe von Analysten ihre Einschätzungen und Kursziele überarbeitet haben, setzt die MDAX-Aktie auch zu Wochenbeginn ihren Höhenflug fort.

Unter dem Strich stand bei Klöckner & Co ein Überschuss von drei Millionen Euro. Der Vorstand sieht sich damit auf Kurs, auch im Gesamtjahr schwarze Zahlen zu schreiben und dann auch wieder eine Dividende ausschütten zu können. Der operative Gewinn (EBITDA) legte um mehr als die Hälfte zu. Die harten Sparanstrengungen der vergangenen Jahre zahlten sich damit endlich aus.

Zu diesem Schluss kommen auch immer mehr Analysten. Die Privatbank Hauck & Aufhäuser hat die Einstufung für Klöckner & Co nach Zahlen auf "Buy" mit einem Kursziel von 15,60 Euro belassen. Der Stahlhändler habe mit soliden Quartalszahlen seine Zuversicht für die Aktie gestärkt, so Analyst Nils-Peter Gehrmann. Gehrmann rechnet damit, dass sich die positive Gewinndynamik fortsetzt. Die australische Investmentbank Macquarie hat das Kursziel für Klöckner & Co für das erste Quartal von 13,00 auf 14,50 Euro angehoben und die Einstufung auf "Outperform" belassen. Bei dem Stahlhändler setzte sich die Margenerholung fort, so Analyst Jeff Largey. Die Unternehmensziele erschienen in komfortabler Reichweite und KlöCo dürfte seine Dividendenzahlungen wieder aufnehmen. Largey erhöhte seine EBITDA-Prognose für 2014.

Die Investmentbank Close Brothers Seydler hat das Kursziel für Klöckner & Co nach Zahlen von 13 auf 16 Euro angehoben und die Einstufung auf "Buy" belassen. Der Stahlhändler habe starke Quartalsergebnisse vorgelegt, so Analyst Carsten Kunold. Weitere Margenverbesserungen stünden bevor. Metzler-Analyst Lars Hettche hob sein Kursziel angesichts des sich konkretisierenden Turnarounds von 11,80 auf 13 Euro und bleibt auf "Buy". Analyst Alexander Hauenstein von Mainfirst ging von 13 auf 14 Euro hoch und bleibt ebenfalls bei seinem "Outperform"-Votum.

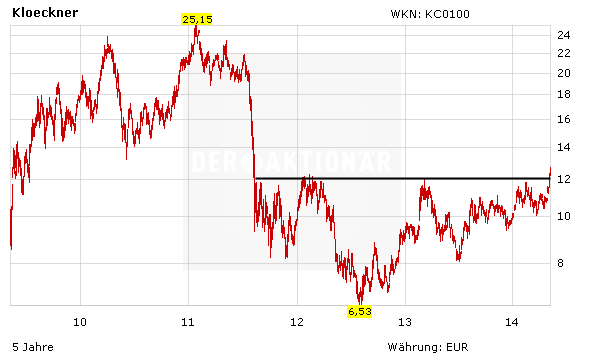

Beflügelt von den guten Nachrichten hat die Aktie den massiven Widerstand bei 12,00 Euro überwunden. Mit diesem Kaufsignal wurde der Weg für einen Zwischenspurt bis in den Bereich um 13,50 Euro geebnet. DER AKTIONÄR spekuliert im Derivate-Musterdepot mit dem Mini-Bull der HypoVereinsbank auf dieses Szenario.

(Mit Material von dpa-AFX)

Sofortkauf

Sofortkauf