)

03.05.2016

03.05.2016

HeidelbergCement wird am morgigen Mittwoch (4. Mai) Zahlen für das erste Quartal präsentieren. Bei stagnierenden Umsätzen dürfte der Baukonzern Zuwächse beim operativen Gewinn (EBITDA) und einen geringeren Verlust beim Nettoergebnis ausweisen. Neben den Quartalszahlen stehen vor allem der Ausblick sowie weitere Details zur geplanten Übernahme des italienischen Konkurrenten Italcementi im Fokus.

Der Konzern dürfte auch im Auftaktquartal von einer guten Nachfrage in Nordamerika profitiert haben. Zudem sollten sich die Geschäfte in West- und Südeuropa besser entwickelt haben. Mit Belastungen ist dagegen aus der Region Nord- und Osteuropa aufgrund der Probleme in Russland und der Ukraine zu rechnen. In den beiden Ländern machen dem Konzern die Abwertung der Währungen und sinkende Preise zu schaffen.

Analysten rechnen für das erste Quartal im Schnitt mit einem Umsatz von 2,8 Milliarden Euro. Das wäre soviel wie im Vorjahreszeitraum. Den Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) sehen sie bei 307 Millionen Euro, nach 299 Millionen ein Jahr zuvor. Unter dem Strich sollte der für die Aktionäre anrechenbare Verlust mit 73 Millionen Euro deutlich geringer ausfallen als noch ein Jahr zuvor. Im ersten Quartal 2015 hatte das Minus 123 Millionen Euro betragen. Das erste Quartal ist bei Baukonzernen und Baustoffzulieferern in der Regel das schwächste Quartal. Sie schreiben deshalb in dieser Zeit meist einen Verlust.

Für das laufende Jahr peilt HeidelbergCement nicht zuletzt wegen deutlich geringerer Finanzierungskosten einen mittleren bis hohen einstelligen Zuwachs bei Umsatz, EBITDA und bereinigtem Gewinn an. Dabei rechnet das Unternehmen etwa Wechselkurs- und Konsolidierungseffekte heraus. 2015 stieg das EBITDA dank eines Sparkurses, Preiserhöhungen und günstiger Wechselkurse um 14 Prozent auf 2,6 Milliarden Euro. Der Umsatz kletterte um sieben Prozent auf knapp 13,5 Milliarden Euro. Rechnet man den Rückenwind durch den schwachen Euro heraus, wären die Erlöse jedoch auf Vorjahresniveau verharrt. Der auf die Aktionäre entfallende Gewinn legte um 65 Prozent auf 800 Millionen Euro zu.

Auftrieb erhofft sich Scheifele vor allem von der geplanten milliardenschweren Übernahme des Konkurrenten Italcementi. HeidelbergCement will den Deal in der zweiten Jahreshälfte abschließen. Aufgrund kartellrechtlicher Auflagen wird sich der Konzern aber auch von Werken etwa in den USA und Belgien trennen müssen. Hier rechnet Scheifele mit einem Verkaufserlös von rund einer Milliarde Euro. Allerdings benötigt das Unternehmen noch die Genehmigung der Wettbewerbsbehörden in den USA und Europa.

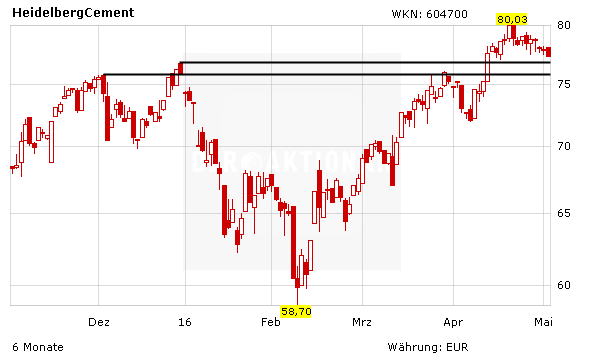

DER AKTIONÄR hat bereits erklärt, dass die Aktie von HeidelbergCement zwei horizontale Widerstände aus dem Weg geräumt hat und den Weg für eine Fortsetzung der Aufwärtsbewegung geebnet hat. Derzeit läuft die Konsolidierung dieser jüngsten Kursrallye. Im Anschluss wartet das nächste Ziel aus charttechnischer Sicht bei 82,50 Euro. Die nächsten größeren Widerstände stammen dann aus den Jahren 2007 und 2008 und liegen im Bereich zwischen 90 und 100 Euro. Solange es bei DAX und Co heute nicht noch zu einer Beschleunigung der Talfahrt kommt, spekuliert DER AKTIONÄR im Real-Depot weiter mit Hebel auf eine positive Kursreaktion nach den Zahlen.

Das Real-Depot versucht durch kurz- und mittelfristige Investitionen in aussichtsreiche Aktien zum Erfolg zu kommen. Dabei stehen Trading-Chancen aus charttechnischer Sicht, aufgrund von positivem Newsflow oder anderen Sondersituationen im Fokus. Für zusätzliches Potenzial sorgt der Handel mit Hebelprodukten. Deshalb richtet sich das Depot vor allem an spekulativ orientierte Anleger. Interessiert? Dann holen Sie sich ein Probe-Abo und testen Sie für drei Monate das Real-Depot.

Hinweis nach §34 WPHG zur Begründung möglicher Interessenkonflikte: Aktien oder Derivate, die in diesem Artikel besprochen / genannt werden, befinden sich im "Real-Depot" von DER AKTIONÄR.

Sofortkauf

Sofortkauf