)

Bei der Suchmaschine auf Nummer 1 – doch in der Cloud hängt Google hinterher. Das wollen die Alphabet-Manager nicht auf sich sitzen lassen und den langfristigen Kurstreiber für die Alphabet-Aktie weiter nach vorne treiben.

Laut einem Bericht von The Information haben die Alphabet-Chefs Anfang 2018 darüber diskutiert, ob das „Public Cloud“-Geschäft aufgegeben werden soll. Damals war Amazon als First Mover in Sachen Cloud-Computing uneinholbar und Microsoft veröffentlichte rasante Wachstumsraten von Azure. Dann haben sie sich jedoch das Ziel gesetzt, bis zum Jahr 2023 die Nummer Zwei in der Cloud zu werden.

Wedbush-Analyst Dan Ives ist angesichts des großen Abstandes von Microsoft und Amazon nicht der Meinung, dass es Google gelingen wird, die Nummer Zwei zu werden. Der Experte sieht Google in den kommenden Jahren jedoch als etablierte Nummer Drei, was allein ein Umsatzpotenzial von 20 bis 30 Milliarden Dollar bedeuten könnte.

Ein langer und lukrativer Weg

Alphabet gibt in seinen Quartalsberichten nicht preis, wieviel Googles Cloud-Geschäft erlöst, hat jedoch im Juli 2019 veröffentlicht, dass der Umsatz in den vergangenen zwölf Monaten bei acht Milliarden Dollar lag. Zum Vergleich: Amazon hat allein im dritten Quartal neun Milliarden in der Cloud erlöst.

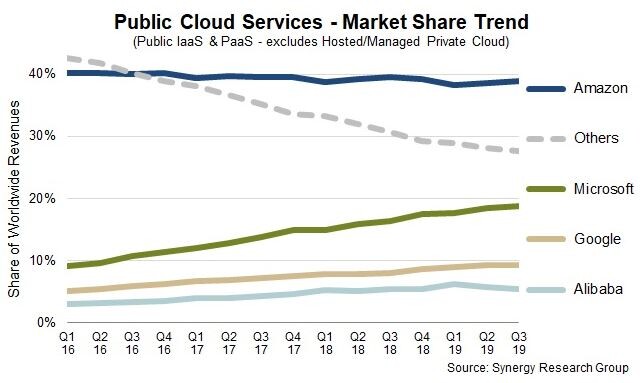

Klar ist jedoch, dass Google weiter Marktanteile gewinnt. Während Amazon laut Synergy Research in den vergangenen Quartalen bei einem Marktanteil von 40 Prozent lag, hat Google zugelegt und kommt nun auf knapp zehn Prozent.

Klar ist auch, dass der „Public Cloud“-Markt rasant wächst. „Es hat nur acht Quartale gedauert, bis sich der Markt um Infrastructure-as-a-Service und Plattform-as-a-Service verdoppelt hat und unsere Prognosen zeigen, dass in elf Quartalen die nächste Verdopplung stattfindet“, schreibt Synergy-Analyst John Dinsdale. Dann dürfte der Markt 178 Milliarden Dollar umfassen.

Während Alphabet in Sachen Suchmaschinen und Autonomes Fahren vorne mitspielt, hängt der Tech-Gigant in der Cloud hinterher. Investoren und wie berichtet auch die Alphabet-Führung wollen jedoch mehr. Es ist daher davon auszugehen, dass ein Teil der großen Cash-Reserven für Investitionen – und insbesondere für Akquisitionen – genutzt wird, um das Wachstum im umkämpften Markt weiter anzutreiben.

Die Cloud schafft langfristiges Kurspotenzial für die Alphabet-Aktie – nur ein Argument, weshalb die Aktie aktuell kein „Verkauf“ sondern ein klarer „Kauf“ ist.

Sofortkauf

Sofortkauf