)

17.08.2018

17.08.2018

Gazprom geht davon aus, im dritten Quartal die Baugenehmigungen von Dänemark für Nord Stream 2 zu erhalten. Zudem dürfte es bei der wichtigen China-Pipeline weitere Fortschritte geben. Doch mit welcher Umsatz- und Ertragsentwicklung können die Anteilseigner des weltgrößten Erdgasproduzenten 2018 noch rechnen?

Aktuell erwarten die Experten für das laufende Jahr einen Umsatzanstieg von 112 auf 119 Milliarden Dollar. Das EBITDA dürfte von 25,4 auf 32,5 Milliarden Dollar zulegen, der Nettogewinn von 12,2 auf 16,7 Milliarden Dollar (1,43 Dollar je Aktie). Bei der Nettoverschuldung rechnen die Analysten wegen der hohen Investitionen in neue Pipelines mit einem Anstieg von 36,4 auf 40,8 Milliarden Dollar. Im kommenden Jahr dürfte sie nochmals auf 41,2 Milliarden Dollar klettern, danach dürfte nach Ansicht der Experten der Großteil der Kosten bereits angefallen sein und die Schulden relativ rasch abgebaut werden.

Für 2019 wird indes mit einem Umsatz von 123,1 Milliarden Dollar, einem EBITDA von 34,4 Milliarden Dollar und einem Nettogewinn von 18,8 Milliarden Dollar (1,54 Dollar pro Anteilschein) gerechnet.

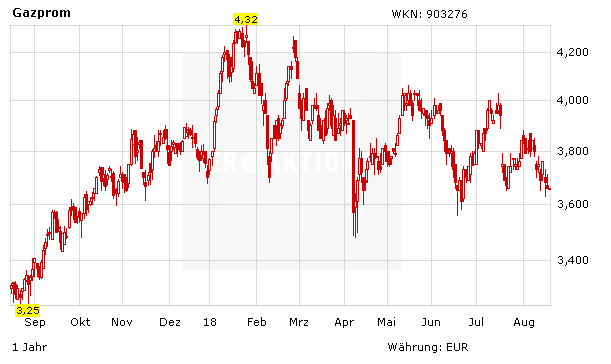

Die mittel- bis langfristigen Aussichten für den Weltmarktführer bleiben gut. Die Bewertung der Aktie ist weiterhin äußerst niedrig (KGV von 3, KBV von 0,2 und eine Dividendenrendite von sechs Prozent). Allerdings sind die Gazprom-Titel wegen der politischen Risiken nur für Mutige geeignet, zudem ist aktuell das Chartbild etwas angeschlagen, weshalb hier ohnehin Vorsicht geboten ist.

Sofortkauf

Sofortkauf